Celebración 10k Followers en Twitter

¿Volvimos al mundo? Nuestro rationale para analizar la suerte de los Globales está mayormente relacionado a factores idiosincráticos. Paridades para la deuda soberana que oscilan entre 25% y 35% dan cuenta de nuestro escenario base. Ahora bien, este enfoque tampoco es simétrico. Y lo corroboramos en la semana que finalizó.

Los mercados mundiales sufrieron rojos de magnitud tras la publicación de una sólida creación de empleo en USA (elaborada por el sector privado). Lo llamativo es que un día después se conoció el dato oficial que marcó lo contrario, es decir, se crearon menos puestos de trabajo que lo esperado. De todas maneras, la historia no cambió y pareciera ser que la suerte está echada. Se vienen mas subas de tasas por parte de la FED.

En este contexto de risk-off, los Globales se plegaron, cayendo 2.8% s/s tomando su precio promedio ponderado, a USD 31.47. De esta manera se aleja, de momento, nuestro techo de corto plazo y resistencia a superar, en los USD 35.

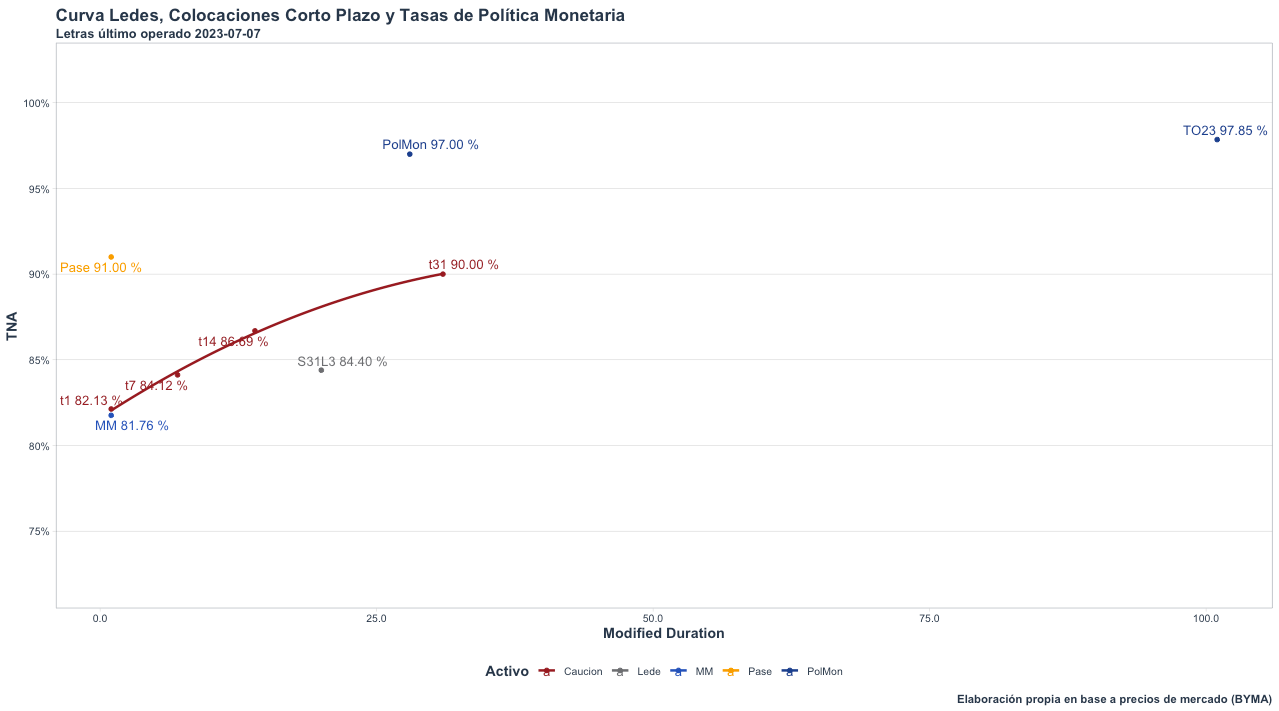

¿Qué hacemos con los Pesos?El gobierno decidió discontinuar la emisión de instrumentos a tasa fija para así favorecer uno de los requisitos del mercado: la búsqueda de cobertura. Pero esta conducta dejó desnudos a los inversores que buscan, por mandato o motu propio, disponer sus pesos en instrumentos de corto plazo y con volatilidad acotada. Así, se “obligó” a gran parte del mercado a posicionarse en el otrora temido 2024. Pero queda una porción que busca estar colocado en instrumentos de baja duration de cara al calendario eleccionario. Cuáles son sus opciones?

Con los dólares implícitos anestesiados, el BCRA mueve el crawling-peg al alza. Los tipos de cambio implícitos llevan semanas de calma, en un comportamiento lateral. Si bien existen disparidad entre los distintos instrumentos utilizados para operar CCL y MEP, con el mercado puro por encima del dólar regulado moviéndose al alza en sintonía con la inflación, no se observa presión alcista. Mencionamos en anteriores informes comportamientos similares de los dólares financieros, cortando hacia arriba de manera abrupta y luego de varias ruedas lateralizando. La inflación sigue comiendo y la macro está lejos de encontrarse equilibrada. El desarrollo de la negociación con el FMI podría ser un disparador. Si bien no encontramos ningún sentido no beneficio a patear el tablero con el FMI siendo Sergio Massa no sólo ministro de economía sino candidato presidencial, tampoco nos atrevemos a otorgarle cero chance a un default con el organismo. En el medio, podría iniciarse un período de mayor volatilidad

¿IPC CABA anota segunda baja en fila prendiendo propaganda oficial? El IPC de CABA acusó 7.1% (51.2% YTD y 118.6% interanual con fuerte registro en la core que dió 7.9%). Si bien no tiene un comportamiento claro como predictor fino del IPC Nacional (se anuncia el 13/7), funciona mejor como predictor de sentido y por eso esperamos como probable que la medición del INDEC a nivel nacional comience con 6 para Junio. Lejos de un gran festejo, aunque no se puede desestimar por completo, se trataría de la última medición que STM tenga para mostrar de cara a las PASO y, descartamos, utilizará la tendencia como éxito.

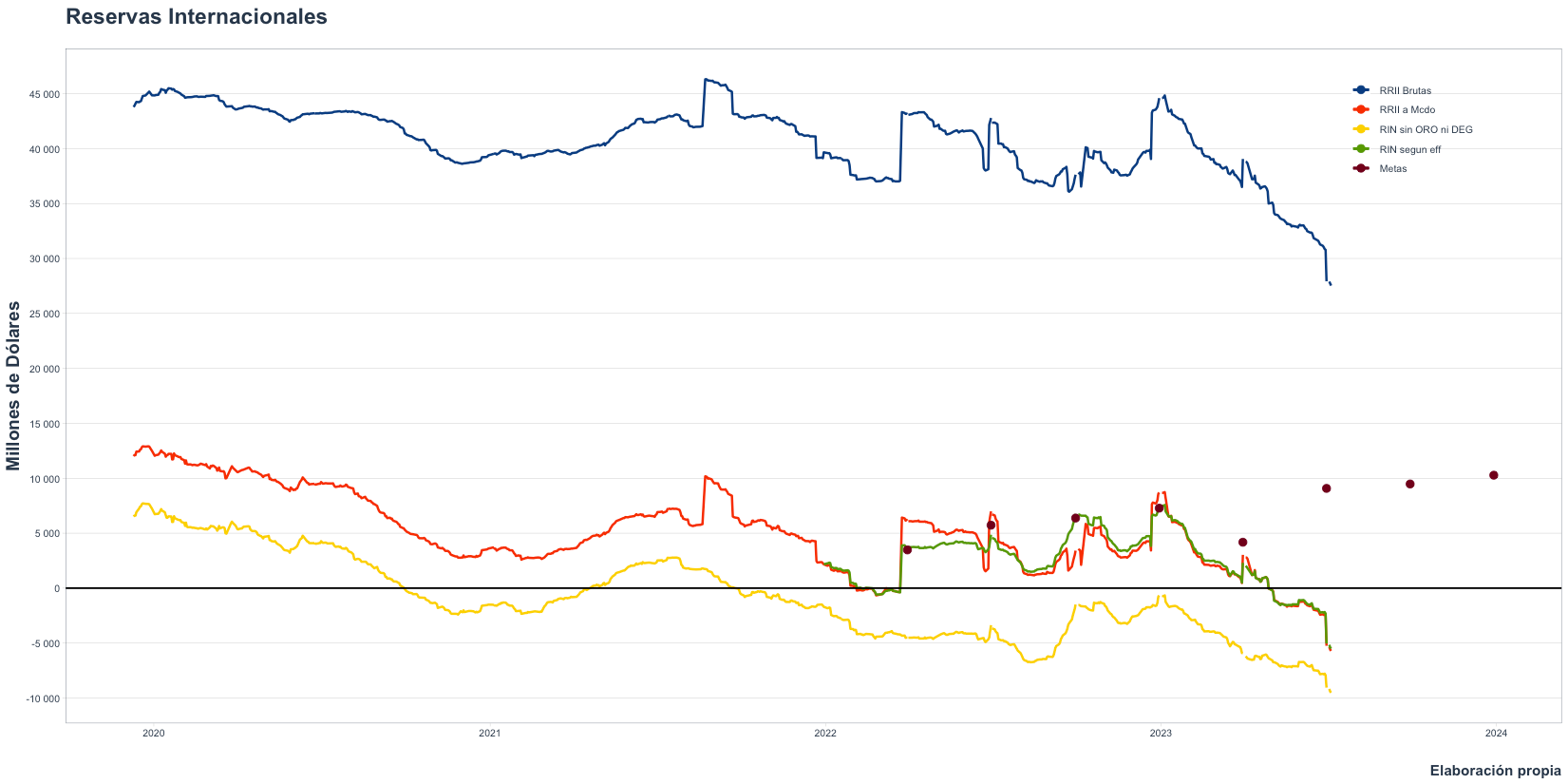

El saldo comercial argentino volvió a caer en mayo y genera presión también para las reservas. Esta vez el déficit es de 1154 millones de dólares. Con caídas de 24.8% en las exportaciones (versus año anterior) y 6.7% en las importaciones (idem) vuelve a mostrar un mal comportamiento. Esto debe leerse recordando los programas Soja 1, 2 y 3 que adelantaron ingresos para 2022 y condenaron los ingresos 2023 sumando el agravante de la sequía. No es ninguna novedad, entonces, que las importaciones sigan sufriendo frenos dado que a la deslucida trayectoria de las reservas (ver gráfico abajo) le pega la intervención en MULC que hace el BCRA y los pagos necesarios al FMI que ya sabemos se cubrieron en parte con Yuanes.

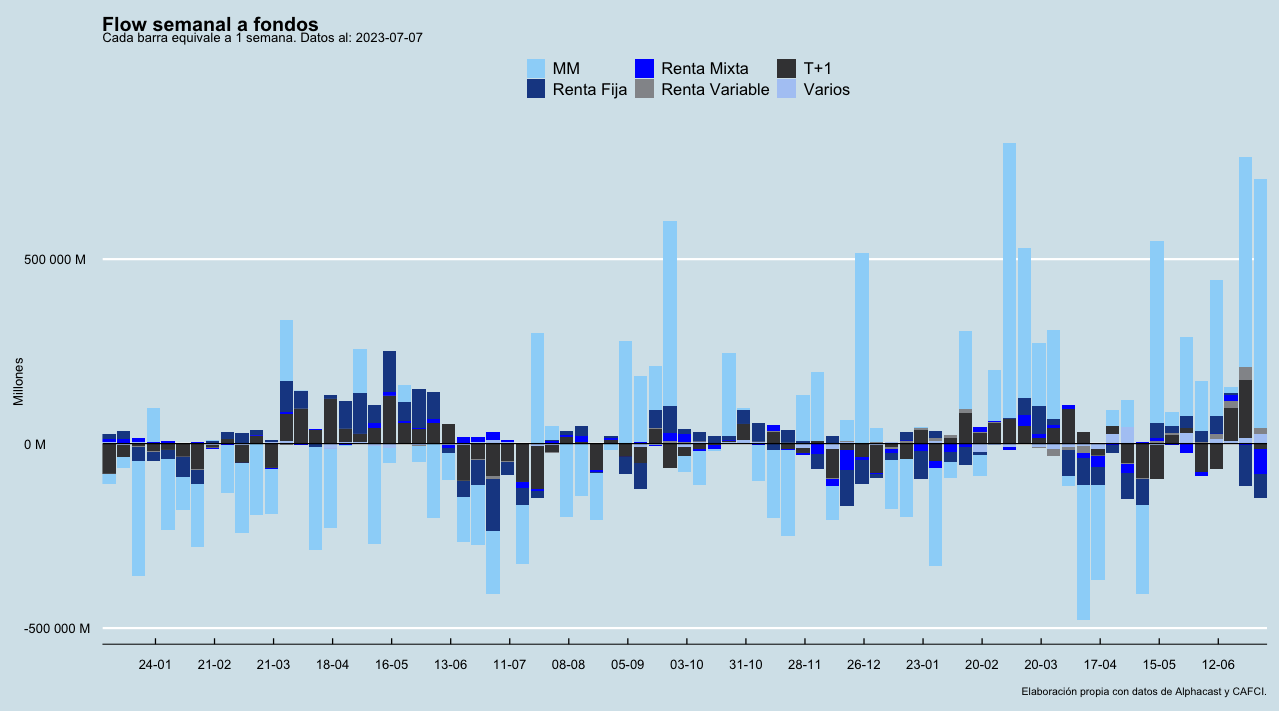

Continua fuerte el ingreso a FCIs Money Market y continúa la salida de Renta Mixta y Fija. Fondos MMs muestran 8 semanas consecutivas de flujos positivos, considerables, mientras que todo el resto de la industria muestra un comportamiento mixto. Traspasda ya la semana de pago de aguinaldos, la renta fija volvió a mostrar salidas netas.

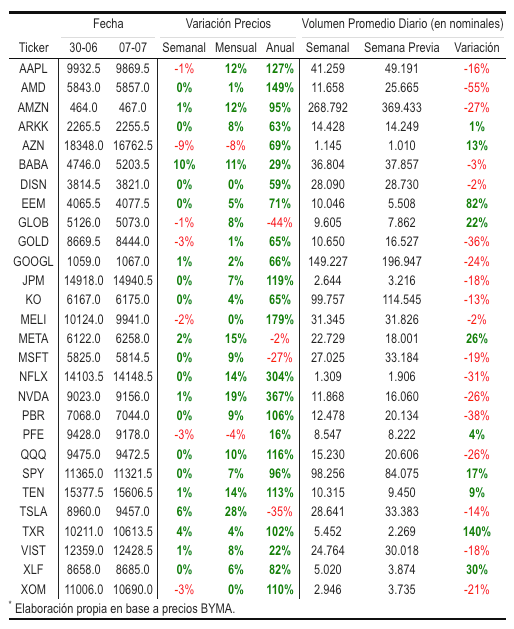

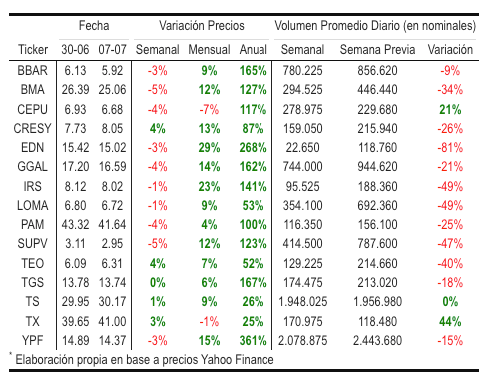

A continuación las tablas referidas a valors del Merval, CEDEARs y ADRs Argentinos.

Member discussion