Especial Medidas Miércoles 22

El Ministerio de economía habría dispuesto que las entidades pertenecientes al sector público nacional vendan sus tenencias de bonos globales y bonares.

La medida se instrumentaría a partir de la entrega de los globales que quedarían en manos del Ministerio de Economía y a cambio recibirían bonos en pesos con vencimiento en 2024 y 2025, que es un segmento que hoy día a la tesorería le está costando encontrar cómo financiar en el mercado.

Con respecto a los bonares, estos serían vendidos a través de un proceso de licitación, coordinado por una oficina a designar por el Ministerio de economía, contra pesos que servirían para mantener los gastos operativos de los organismos y también para suscribir esos nuevos bonos al 2024 y 2025. Estas ventas, seguramente, serán realizadas en momentos puntuales de manera de minimizar impacto en paridades.

Del producido de las ventas, un 30% parecería ser permitido mantener líquido para afrontar los gastos operativos lógicos, mientras que el 70% debería ir a posición en los nuevos bonos 24/25.

Adicionalmente ronda la interpretación, en nuestra opinión correcta, que esta medida es equivalente a un endeudamiento a tasas alrededor del 40% de TIR, dado que los bonos en tenencia del estado se netean de posición de deuda. Por lo tanto la venta de éstos es equivalente a un endeudamiento en donde se entregan nominales a 1 usd a cambio de aproximadamente 25%.

Con respecto al impacto en los bonares, si estos son vendidos contra pesos lo lógico es que las paridades caigan y que el valor en dólares de estos bonos también caiga (caso contrario estaría bajando el tipo de cambio implícito). Esta caída de paridades generaría, muy probablemente, que se hagan cambios a la regulación que hoy día limita a FCIs y Bancos a tomar posición en bonos en dólares (hoy es no más de 25%) de manera de dotar de demanda a los Bonares y reducir el impacto de las ventas. Es poco obvio que los FCIs, que hoy están muy cortos, decidan cambiar por un bono denominado en dólares y que obviamente es más largo en el tiempo.

Pero de ser así también nos lleva a pensar que si lo hicieran podrían generar algún ruido en la curva pesos. Habrá que esperar la normativa y su timing ya que sería un desastre poner toda esa oferta de golpe.

Adicionalmente, recordamos lo incluído en nuestro informe anterior Informe 12 respecto al spread legislación en AL30/GD30, dado que esta medida contribuirá, casi con seguridad, a una mayor ampliación.

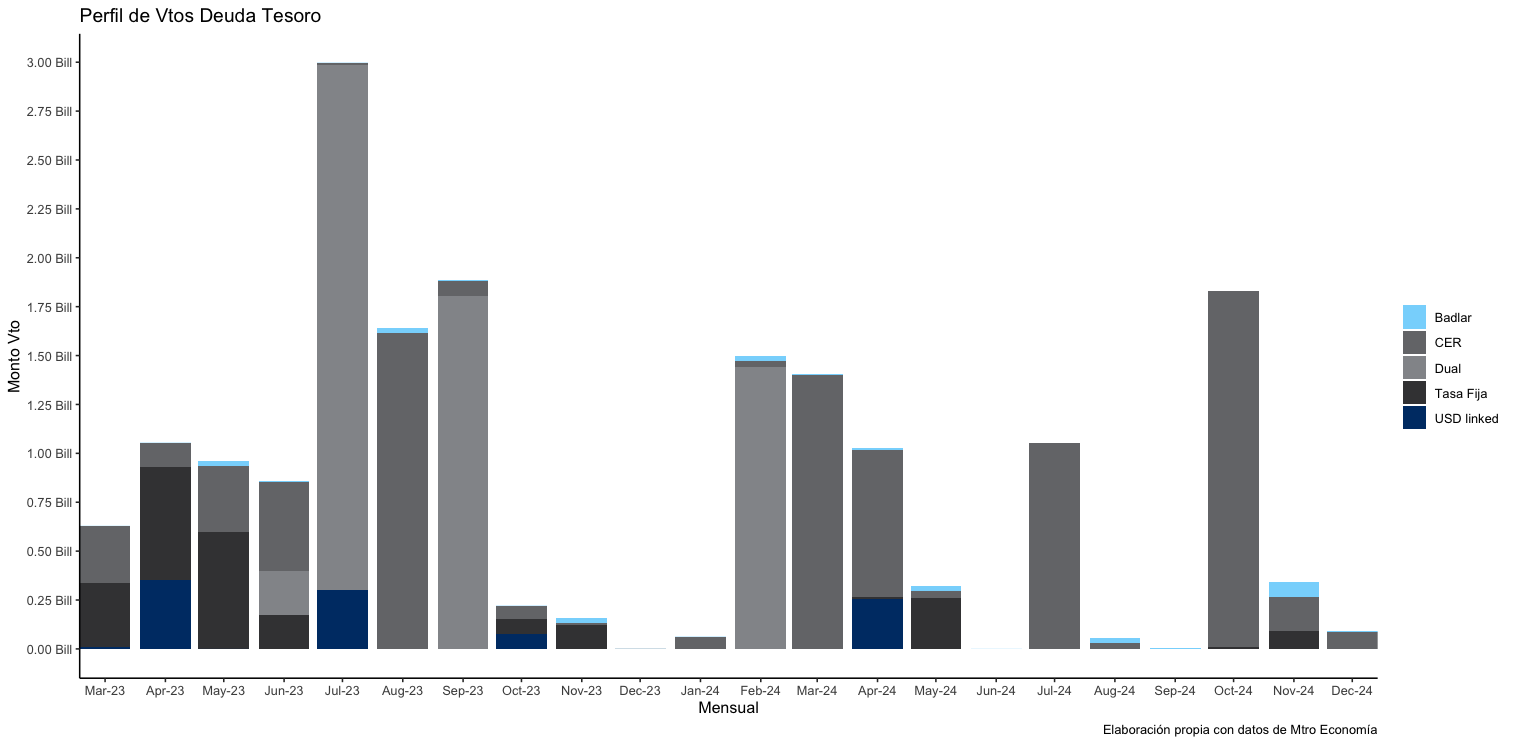

Con respecto al producido de la venta de los bonares contra pesos esto puede llegar a ser una ayuda para el cierre del programa financiero del gobierno dado que en línea con algunas estimaciones de que la posición de bonos ascendería aproximadamente a los 4000 millones de dólares, esto le permitiría obtener aproximadamente un billón de pesos para poder cerrar el programa financiero. Esto en un contexto el cual a la tesorería le están costando las renovaciones en las distintas licitaciones, donde instrumenta un canje con precios que luego no se convalidan en el mercado y a un vencimiento en Julio que todavía viene bastante cargado con vencimientos en torno a los 3 billones de pesos.

Incluimos nuestro gráfico de informe anterior con perfil de vencimientos del tesoro.

Takeaway:

Entrega de Globales a cambio de bonos pesos 24/25.

Entrega de Bonares a cambio de Pesos,

30% de toda la tenencia entregada podría conservarse en pesos,

70% deberia terminar canjeada por los bonos pesos 24/25,

Ayuda con el programa financiero,

Posible impacto negativo en paridades de bonares,

Mayor poder de fuego de la tesorería por posición en Globales recibida en canje.

Una vez conocida la normativa actualizaremos esta información.

Member discussion