Newsletter #E09T03

Alta volatilidad en Deuda Soberana Hard-Dollar, pero cierres en verde. El saldo semanal de +5% que acumularon los bonos Globales en el exterior esconde el intenso ida y vuelta que tuvieron los precios en las últimas jornadas. En tan solo dos días vimos como los precios saltaban 10%, pese a los rojos observados el viernes (0,7% promedio). Sin embargo, esta fuerte escalada alcista sólo alcanzó para revertir algo menos del 50% desde el piso post ajuste en las últimas semanas. El saldo mensual así lo testimonia: -9% en promedio (menor impacto negativo en el “2005” GD38 y mayor en el poco atractivo GD29).

La marcada volatilidad en los precios refleja, en parte, el ya clásico alto beta de los activos de riesgo domésticos, que incluso superaron el miércoles y jueves el 2x o 3x que generalmente cargan por sobre un EMB (ETF de deuda dolarizada de países en vías de desarrollo) que cerró la semana prácticamente neutro (aunque también con bastante variabilidad).

Cómo les fue a sus comparables? La región (Latinoamérica) cedió 0,6% s/s, mientras que compañeros de calificación de crédito o de deuda “distress” (aquí ubicamos a países como Sri Lanka, Ecuador, Egipto, Angola, Pakistán, Ghana, Salvador, etc) cayeron aún menos en promedio (-0,3% s/s).

Claramente fue un movimiento mayoritariamente local, y así lo entendemos. Cierto es que el contexto externo se encuentra lejos del “equilibrio” o en todo caso será uno inestable. Las tasas de TBills y TBonds avanzaron con firmeza durante la semana, con la letra a 6m (benchmark de las tasas de corto plazo en USA) ya rindiendo 5,09% y una curva marcadamente negativa desde hace un tiempo (UST 10y en 3,94%). La inflación no afloja en USA y ahora el mercado pareciera, después de chocar una y otra vez contra el discurso férreo de la FED, tirar la toallla y alinearse con Jay Powell & Compañía y aceptar tasas mas altas por un período mas prolongado. Así, sufren también los índices accionarios americanos cuando la recesión aún es un fantasma que sobrevuela a la primera potencia (y no sólo a ella).

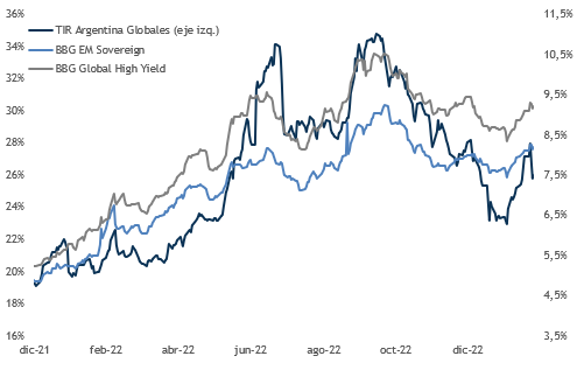

Argentina acompañó los movimientos de la deuda emergente y high-yield como se observa debajo, sin dudas. Pero exacerbados en muchos momentos por factores idiosincráticos, y ahí es donde resaltamos esta última pata de suba donde Globales comprimieron rendimientos en discordancia con los títulos comparables (o en una escala de potencia mucho mayor). Cabe esperar mas movimientos similares.

Mas allá del alto Beta para el Equity local y la deuda en moneda dura, creemos que hay algo mas detrás de la fuerte suba reciente en los Globales (el +10% en un par de ruedas), por fuera también de las bajísimas paridades a las cuales operan. Con todo, esta performance reciente y tal como se observa en el gráfico inferior, el precio promedio ponderado de los bonos bajo ley extranjera apenas superó los USD 30 (exactamente USD 30,85). Como también podemos observar, los USD 35 parecieran ser -de momento- una resistencia difícil de superar. No menospreciamos desde allá el fuerte movimiento alcista desde el quinto subsuelo que representaron los USD 20 tocados tras la intempestiva salida de Guzmán del gobierno, pero no vemos fundamentos de fondo (resaltamos el a HOY) como para pensar en buscar niveles muy superiores a los actuales. Sin recostarnos sobre un AT para realizar este análisis, creemos que los Globales operarán en el corto plazo en una zona de trading, donde ir desde los 30 a los 35 dólares pareciera ser el rally del siglo (cuando sólo es un movimiento especulativo).

Volviendo al rationale detrás del movimiento reciente, y creemos ya gastados los cartuchos de la recompra y los tuits desde Finanzas anunciando movimientos, entendemos dicha performance (que opera dentro del terreno especulativo y las deprimidas paridades) relacionada a un posible avance en el ya publicitado una y otra vez Repo con organismos del exterior (que necesitan de alguna manera precios lo mas altos posibles como colateral) y alguna recalibración de metas con el FMI (a esta altura ya diría que sí a cualquier propuesta de Massa) desde el frente fiscal y/o externo (hoy ambas bajo riesgo de no concreción).

Con el diario del lunes sabemos que es fácil analizar y sacar conclusiones, pero creemos que el +10% del 18 de enero, cuando Sergio Tomás Massa anunciara la operación de recompra de deuda soberana hard-dollar, era una oportunidad de al menos deshacer parcialmente posiciones, ya que la mencionada zona de trading habilitaría luego puntos de entrada mas bajos. Así fue aunque no pretendemos convertirnos en futurólogos. Y así creemos que será en el corto y mediano plazo en un entorno cada vez mas desafiante para la macro local (con la sequía como la principal amenaza para las escasas reservas) y no precisamente benigno desde el frente externo.

La paupérrima estructura de cupones de interés para buena parte de Globales y Bonares es un factor que creemos condiciona sensiblemente su upside, en un mundo que ya no se beneficia de las tasas cero, y con competencia de sobra para nuestra vapuleada deuda. Pero eso será análisis de otro informe.

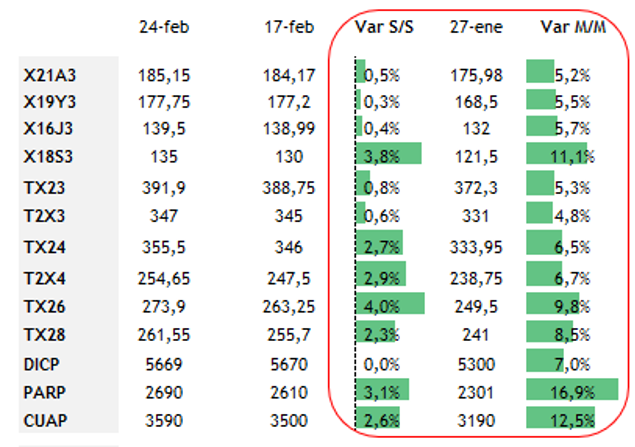

Bonos en moneda nacional con otra dinámica. Alejados de la alta volatilidad de la deuda soberana hard-dollar, los títulos en pesos operaron sostenidos durante la semana, incluso algunos tramos por los que hasta ahora el mercado no mostraba interés. En este aspecto, llamó la atención la deuda CER post 2023, donde los agentes económicos habían sido reacios a financiar la transición presidencial y el primero año de la nueva administración. Sólo el BCRA operaba en los bids de títulos como TX24 y T2X4, territorio donde ninguna licitación de Economía se animaba a aventurarse. La bonanza fue mas allá y llegó hasta los tramos medios-largos (TX26 / TX28) e incluso los de mayor duration como PARP y CUAP. En resumen, la semana vio subas promedio de casi 3% entre ambas puntas de la curva. Si nos extendemos al último mes calendario, las subas (promedio) llegaron al 10%, superando por lejos el carry del período y mostrando clara compresión de tasas. Factores detrás de la buena performance ARS? Podemos identificar tres, con efectos distintos en cada uno de los tramos.

1- Si bien en la semana las letras cortas CER subieron por debajo de su devengamiento, vienen reduciendo rendimiento desde que se acelerara la inflación en diciembre (conocida a mediados de enero). Hacia adelante, el mercado ve como poco menos que milagroso cumplir con las esperanzas del team Massa-Rubinstein de ver registros comenzando con 3 a la brevedad. Y paga por ello: la inflación break-even en LeDes / LeCer tiene piso en 6% promedio hasta abril.

2- Se nota en las licitaciones de letras (mas allá de la fuerte presencia de organismos públicos) a un mercado achicando duration, esquivo a ir mas allá de mediados de año, donde las Letras a Descuento y pese a los desafíos de cumplimiento del plan financiero (aunque hasta ahora el rollover se viene cumpliendo con margen a favor) y las expectativas alcistas sobre la inflación, mantienen sus rendimientos sin mayor impacto.

3- Se viene un “mega canje” para los vencimientos del segundo trimestre? Tal como el REPO para los bonos HD, la prensa viene mencionando con insistencia la posibilidad de refinanciar los $ 6.5 BB que vencen en el segundo cuarto del año por bonos al 2024 e incluso 2025. Aquí, y entendemos las conversaciones estarían avanzadas, no sólo el sector público participará sino el privado mediante las entidades financieras. Con la presión ejercida desde la oposición respecto a la “bomba” de pesos, queremos ver cuáles serán los incentivos para que los bancos participen de esta mega operación (descartamos se incluirá alguna garantía y de momento también lo hacemos por alguna solución extrema como un Plan Bonex aunque por supuesto no podemos afirmarlo hacia adelante si la dinámica cambiaria se complica, de momento no es nuestro escenario base).

Si bien los dólares financieros muestran estabilidad (operando sin superar la zona de los $ 370 para el CCL, reduciendo así la brecha a la zona sub 90%, la presión irá en aumento a medida que la sequía (+heladas) vaya impactando en el día a día de las liquidaciones del sector campo (por mas que el Dólar Soja 3.0 sea casi un hecho). Creemos que el relajamiento de las metas con el FMI para el 1T2023 tendrán un efecto limitado, las dólares no pueden aparecer por arte de magia, pese a la imagen de “mago con varios conejos en la galera” que suele rodear a Massa. Así y todo, con inflación en alza, actores económicos cautivos y el calendario electoral reduciendo duration en ARS, creemos seguirá la demanda por títulos cortos en moneda nacional, donde FCIs de Money Market o Caución Bursátil a 1d / 7d pueden ir ganando terreno en los portfolios.

Algunos datos Macro

En la semana recibimos dos datos macro que decepcionaron y en el caso de uno de ellos también sorprendió.

El EMAE (Estimador Mensual de Actividad Económica) mostró nuevamente una caída y enhebró 4 meses consecutivos de caída. El dato informado, de dic-22, mostró una caída desestacionalizada de 1% respecto al mes anterior. La interanual se ubicó en una caída de 1.2%.

Por el lado fiscal, enero trajo decepción y sorpresa al mostrar un déficit no anticipado por ninguna consultora. El valor resultó muy importante puesto que fue el peor enero de los últimos 30 años. Esto de alguna manera pone un freno a la idea que desde la llegada de STM al Ministerio sólo había habido ajuste. La recaudación vinculada a comercio exterior, como era de esperarse, trajo menores valores luego de que hayan quedado en el camino soja 1 y 2.

Lejos de ello, este nuevo déficit recogerá más atención en los próximos meses. Recordemos que en Abril y Julio el tesoro tiene importantes vencimientos que renovar (septiembre también pero ya tendremos resultados de las PASO).

Los números preliminares de inflación para febrero vienen mostrando un piso en torno al 6-6.3% lo cuál no hace más que meter presión a los números prometidos por STM. En breve ya pisamos Marzo y siempre hay una fuerte estacionalidad en ciertos artículos vinculados al retorno vacacional.

Todo indica que los dólares de la cosecha gruesa vendrán bastante disminuidos a raíz no sólo de la sequía, sino también de algunas heladas tempranas que castigaron sobre principios de febrero en zonas de la PBA.

Pocos dólares, más déficit y más inflación no parecen generar el mejor escenario para lucirse desde el Ministerio. Veremos si inventarán una nueva alquimia o desempolvarán las mismas de siempre (emisión, préstamos, Soja 3.0, etc).

¿El CCL está caro o barato?

Normalmente solemos escuchar opiniones con respecto al valor del dólar, tanto CCL como MEP, y sus conclusiones de que está caro o, más comunmente, que está barato.

Si bien el CCL se encuentra dentro de la matriz de precios de una economía, siendo un precio más, tiene otras influencias que tienen que ver con el grado de vinculación de la economía en cuestión con sus socios comerciales.

Dicho esto, es que resultaría más adecuado ver el valor del CCL en perspectiva expresándolo en valores constantes. Esto es, reexpresando el valor histórico del CCL en términos actuales.

Para esto un ejercicio que pondremos de manera regular por aquí es éste cálculo y así, cada uno, podrá sacar sus propias conclusiones con un poco más de información.

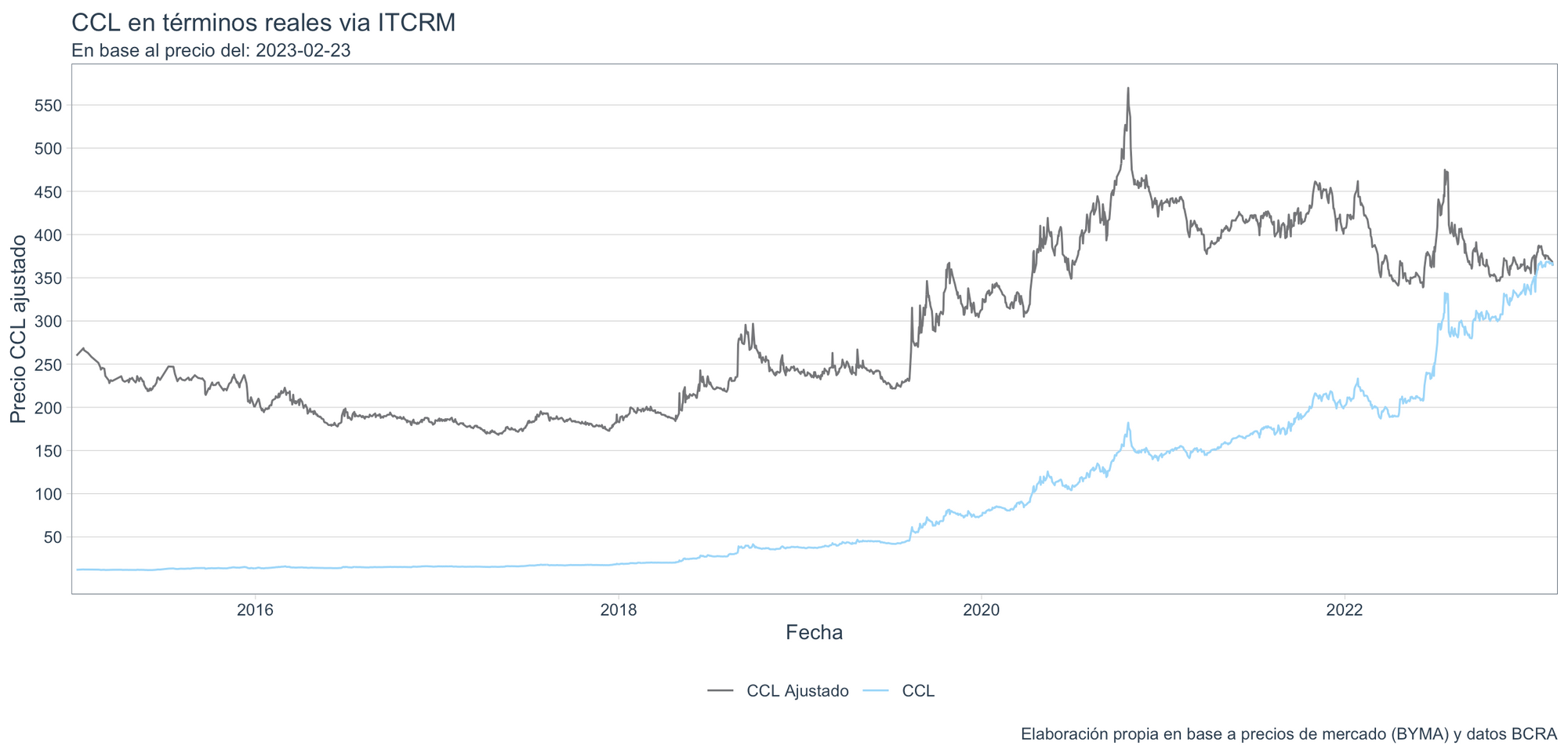

Aquí tenemos el gráfico en cuestión que nos muestra en línea oscura el valor del CCL ajustado en términos reales a través del ITCRM, y en línea más clara el valor real (nominal) de cada fecha.

¿Qué conclusiones podemos sacar de acá?

Lo primero que salta a la vista es que nos encontramos en un valor de CCL que ha venido bajando en términos constantes desde el pico que consiguió el 22-10-2022 cuando valía 182 pesos (su valor ajustado equivalió a 570 pesos de hoy).

El otro pico de la serie, pero en este caso la serie nominal, lo encontramos el 16-02-2023 cuando valió en términos nominales 369 pesos y en términos ajustados 373.

Pero también debemos poder entender y extraer que el valor depende de diversas variables, por lo que con el sólo hecho de mirar la serie y ver que se encuentra "estancada", no tiene que necesariamente suponer una salida al alza (o a la baja). En términos constantes también tuvimos estancamiento desde el primer pico y hasta comienzos de 2022 (más de 1 año de estancamiento en términos constantes).

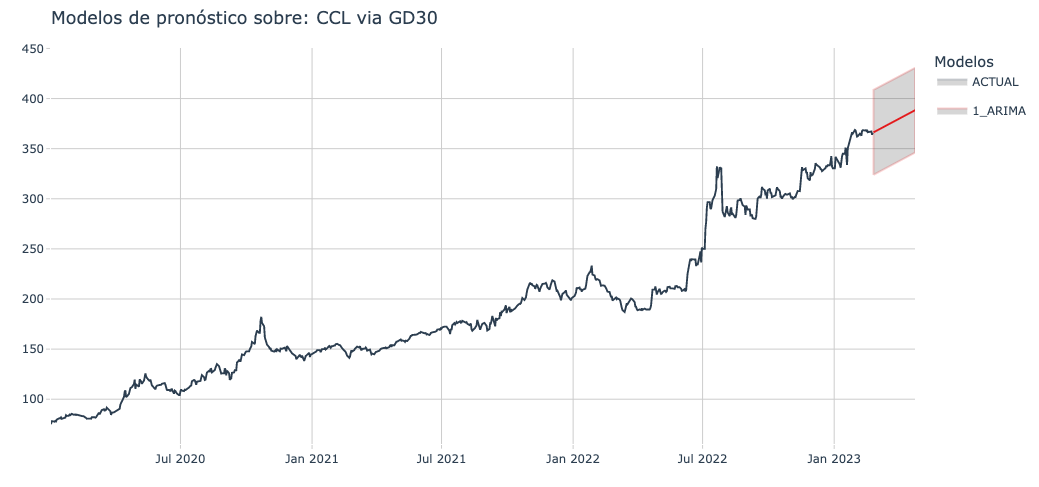

Un modelo para pronosticar

Por lo tanto, quizás, lo mejor sería poder asistirnos con el uso de la estadística, más precisamente a través de la econometría, y utilizar un modelo para pronosticar.

Para no ahondar en detalles técnicos, vamos a decir que utilizaremos un abordaje de serie de tiempo en el pronóstico, dado que en términos de tipos de cambio como éste, lo que nos interesa es el comportamiento en el corto plazo más que en el largo. Y ahí, en el corto, los modelos de series de tiempo perfoman mejor que los modelos clásicos en donde un valor es estimado a partir de muchas variables "independientes".

Por lo tanto, utilizaremos un acercamiento a través de un modelo ARIMA para poder pronosticar los próximos 30 días en el valor del CCL.

El modelo en cuestión nos arroja los potenciales futuros valores, además de un intérvalo de confianza, o para decirlo de otro modo un intérvalo de valores donde debería encontrarse el valor futuro con un 95% de probabilidad.

Takeaways:

- El pronóstico indica un sendero ascendente para los próximos valores.

- El rango de volatilidad de esta predicción no es pequeño, sobretodo fundamentado en que la serie tiene volatilidad alta.

- Rango de valores para el 24-4-2023: inferior 346 - superior 430

Haciendo click en el ícono más abajo se pueden bajar la serie de CCL ajustado y CCL nominal en CSV para poder abrir casi en cualquier herramienta.

Member discussion