Newsletter #E10T03

¿Qué hay detrás de la recuperación del tramo medio CER? Fue una semana prácticamente calcada a la previa: inestabilidad en la deuda hard-dollar contrastando con la firmeza de la deuda en pesos. Y específicamente para el tramo medio CER. En la parte corta de la curva indexada al IPC (LeCer) las subas prácticamente replicaron el devengamiento semanal (es decir, sin cambios en su tasa real). Pero a partir del 2024 es donde las mejorías se aceleraron, en el rango del 4% al 8% entre TX24 y TX28. Esta performance fue replicada por los bonos Duales de mayor plazo (TDF24, febrero 2024) con verdes del 5%. Curva corta ARS (Caución, MM, LeDes) sin mayor variación en precios ni tasas.

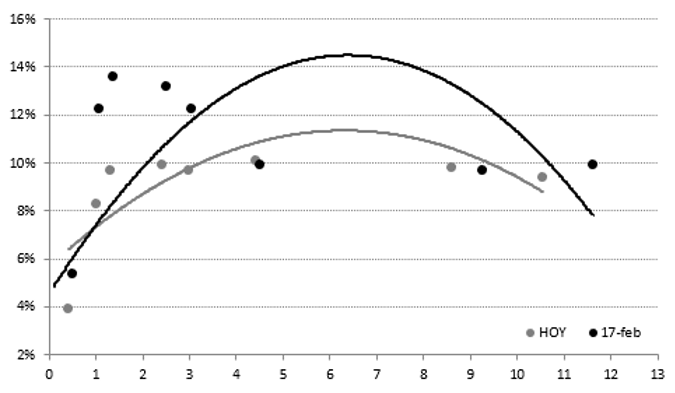

La curva media CER, tal como se observa en el gráfico inferior, comprimió ~350 pbs. en dos semanas (la mayor caída en tasas reales se observó en los bonos 2024). Al 17-feb, TX24 y T2X4 rendían (promedio) 13% y el único comprador en el mercado secundario a esos niveles era el BCRA. El viernes ambas tasas reales las teníamos en 9%. Si bien el comportamiento se extendió a otros bonos, la significación del 2024 como epicentro no es irrelevante. Ahí es donde está (no podríamos aún decir “estaba” porque las tasas forwards aun son elevadas e insostenibles para el largo plazo) el temor del mercado, exacerbado por un muy posible cambio de signo político y los comentarios de sus referentes sobre el tratamiento de la deuda. El mercado venía concentrando, y seguramente lo seguirá haciendo, el foco en el corto plazo y solo accediendo al mercado primario vía licitaciones a instrumentos no mas allá de junio de este año. Como mencionamos, en el mercado secundario la situación comenzó a ser distinta en las últimas dos semanas. ¿Alcanzará con esta súbita demanda del mercado por instrumentos 2024 para tentar a los agentes económicos no sólo con un posible canje de deuda sino con financiar el primer año de la próxima gestión? ¿Qué hay detrás de todo este (¿sorpresivo?) movimiento? Lo intentaremos analizar en los próximos párrafos.

Desde la macro, las señales no son positivas. Ni con los datos conocidos hasta aquí ni con las expectativas para los próximos meses. El escenario actual de estanflación con riesgos al alza se muestra no sólo en el piso de 6% que tendrían los incrementos de precios en los próximos meses (reflejados también por las tasas breakeven implícitas en Letras) sino por los números de crecimiento y fiscales. Conocido el mal dato de enero (déficit que multiplicó x10 al del año previo), los bonos en pesos ni se inmutaron y siguieron en su rally discriminado de la deuda en dólares. Aquí comenzamos a tratar de entender el rationale de la muy buena performance ARS reciente.

Mencionamos que del escenario “explota todo” para la deuda en pesos que fogoneaba la oposición se pasó a un discurso mas moderado que trajo tranquilidad al sector bancario sobre todo. El mismo sector que, según entendemos, ahora también está en el centro de las discusiones respecto a un posible mega swap para la deuda en pesos con vencimiento durante el segundo trimestre. Se mencionan avances pero también trabas, como la discusión respecto a una potencial garantía de recompra (Put) por parte del BCRA y su implementación en la práctica.

¿De cuánto estamos hablando? Nada mas ni menos que de $ 7.7 BB venciendo entre ahora y junio. De ese monto, aproximadamente la mitad está en manos públicas, 20% lo poseen los bancos en sus balances y otro tanto en manos de Fondos Comunes y Compañías de Seguros. En una cuenta rápida de almacenero, y según trascendidos, el piso de un eventual canje podría ser 60% (suponemos participación full de organismos estatales y los bancos yendo con la mitad de sus tenencias. FCIs por mandato y duration de la cartera quedarían afuera, al menos en su mayor parte, mientras que Aseguradoras no queda claro su incentivo. Resto dependería de las tesorerías corporativas y algo en Fondos del extranjero. Con todo, 60% parece un número razonable para empezar a pensar, y sin dudas un alivio para encarar los próximos meses en materia de financiamiento.

Factor político menos agresivo vía un menor tono respecto de la “bomba” de pesos, posibilidades ciertas de avanzar con el canje para el 2t2023…ambas ya adentro como factores explicativos del muy buen momentum para la deuda ARS.

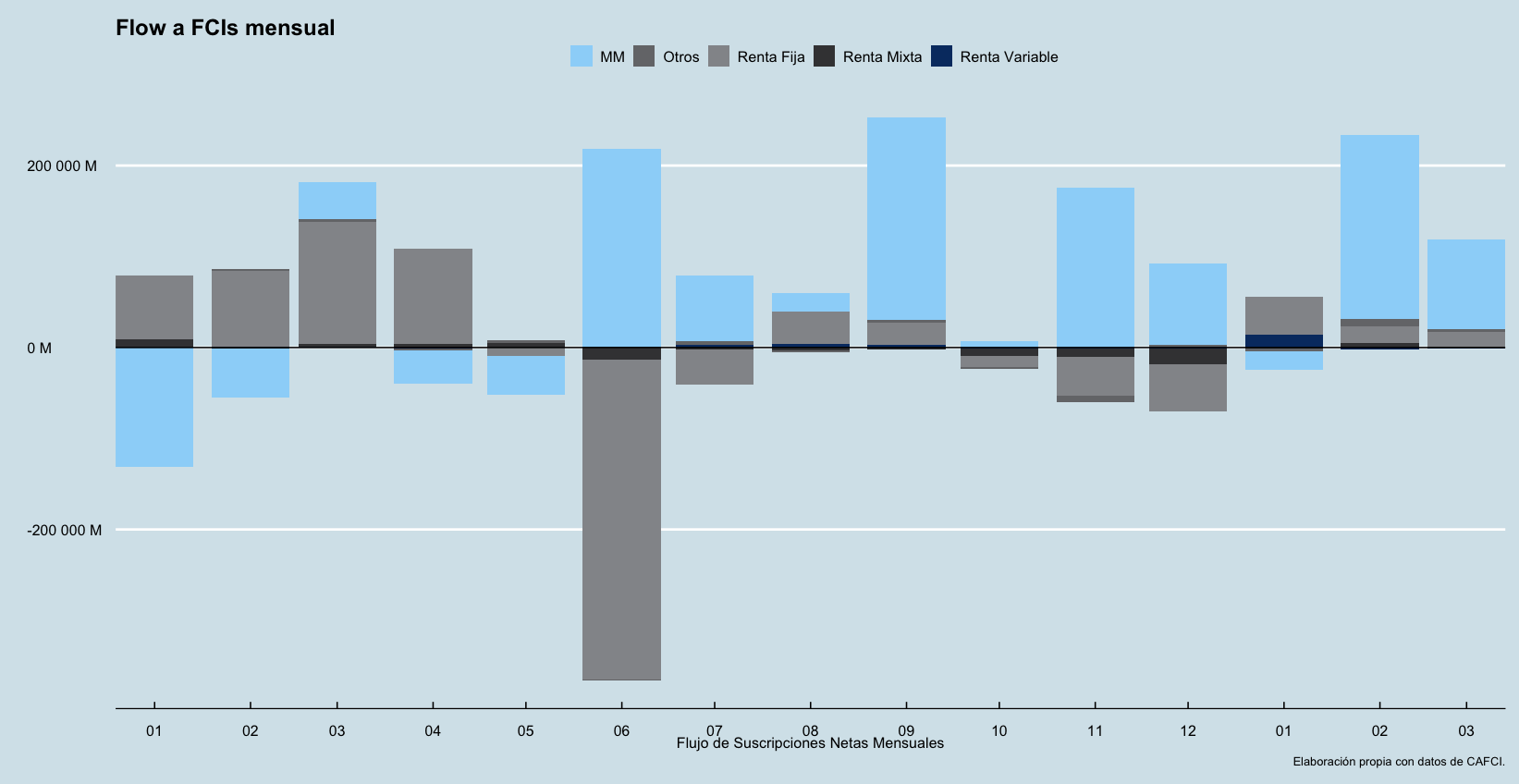

La tercera pata para completar el análisis nos llevaría a pensar si la demanda sobre el tramo medio CER no está digitada desde organismos públicos a fin de hacer mas tentador el potencial canje, algo que hasta tendría cierta lógica de mercado, digamos. Pensar en lanzar semejante mega operación dos semanas atrás hubiera sido de imposible cumplimiento con ese nivel de tasas. No tenemos la respuesta mas allá de especulaciones pero lo cierto es que el prestamista de última instancia (BCRA) se corrió de la primera línea de bids y que los FCIS (por fuera de los Money-Market, básicamente Renta Fija) vienen recibiendo suscripciones netas desde hace varias semanas, según podemos observar en el cuadro inferior. Sin llegar a ser flujos significativos, la demanda del sector privado parece presente.

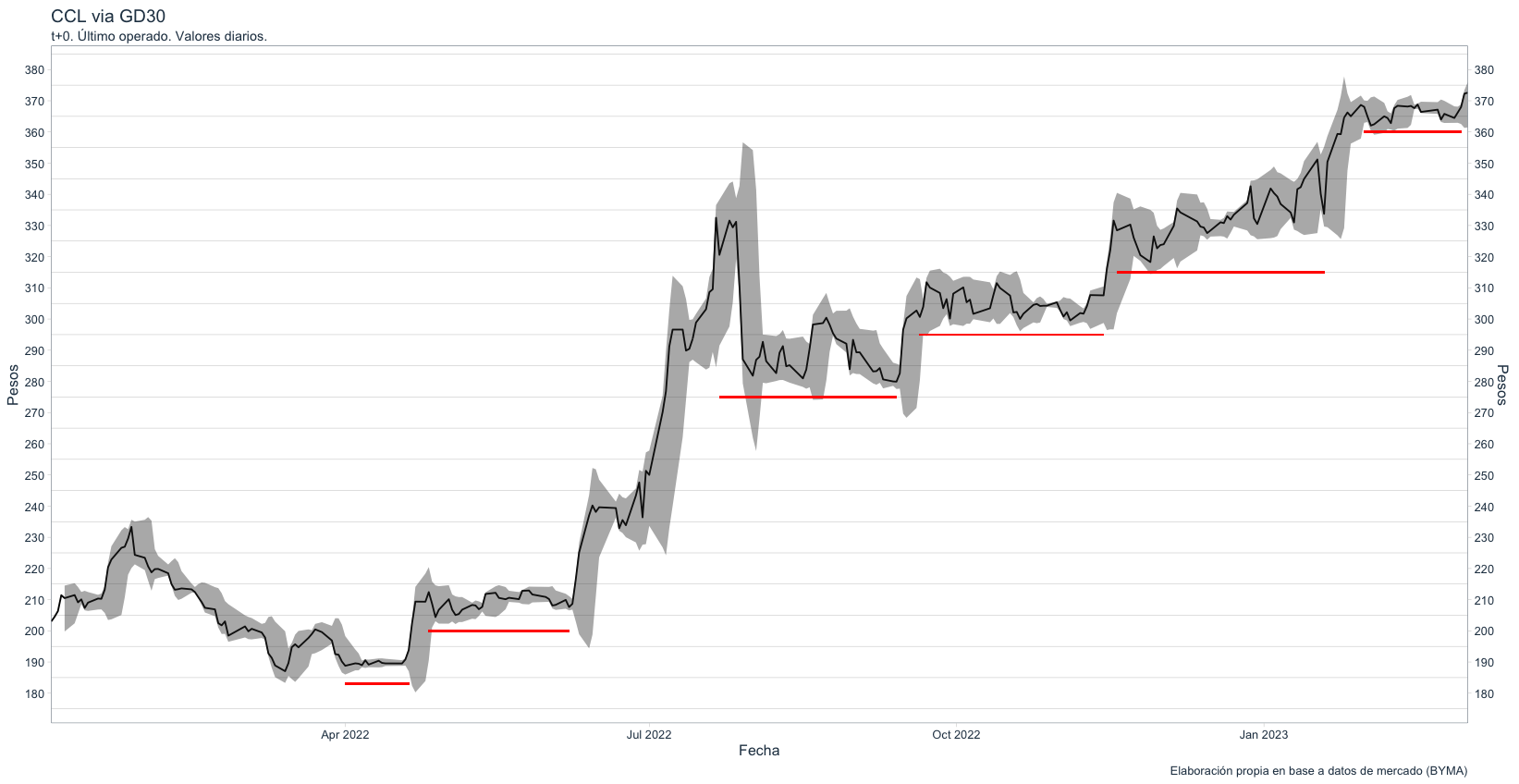

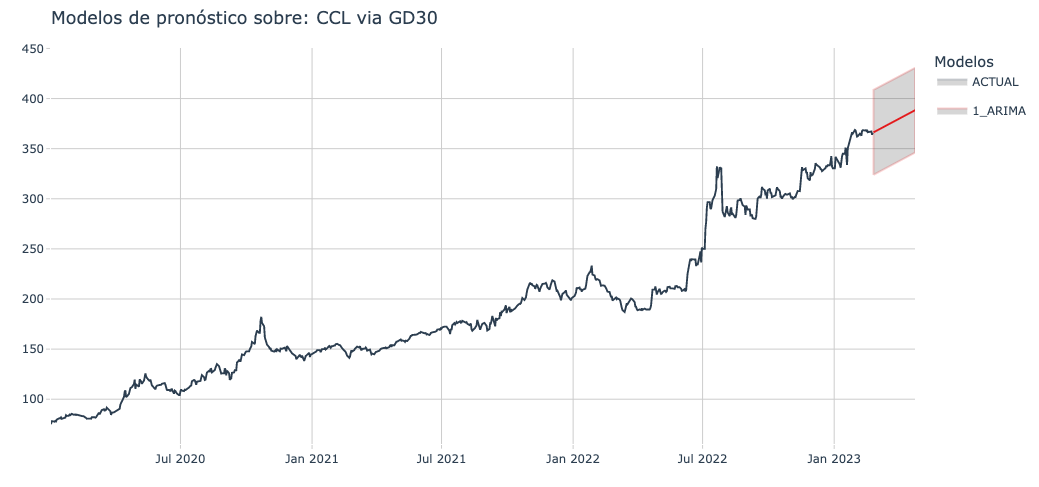

¿Se despiertan los dólares implícitos? Mientras el tipo de cambio oficial juega su propio partido e intentamos analizar su comportamiento reciente y a la vez proyectar lo que pueda hacer de aquí en mas, los dólares financieros parecieran querer despertarse tras varias semanas de comportamiento lateral. El reciente menor ritmo de depreciación del peso impuesto por el BCRA, podríamos pensar, obedece al comportamiento típico en año electoral (atrasándolo para crear un sentimiento artificial de mayor bienestar económico), mientras CCL y MEP avanzaron casi 3% en la semana, con la brecha rebotando al 88%. ¿Comienzo de un nuevo ciclo de subas? No podemos afirmarlo pero sí basarnos en la evidencia empírica. Como vemos en el gráfico inferior, fueron varios los lapsos donde el CCL lateralizó por un tiempo y luego cortó al alza. Con inflación corriendo al 6% mensual es hasta lógico que en algún momento haga ese cath-up.

El movimiento de cualquier activo obedece a su oferta y demanda, el CCL es uno mas, e incluso exacerbado por su flujo. Hoy no se observa mayor demanda sobre este precio, pero la coyuntura, tarde o temprano, lo lleva para arriba. Volvamos al nivel de la brecha, insostenible cercano al 100%. Recordemos que durante la primera etapa del cepo, la brecha promediaba el 50%. Ante expectativas de un cambio de gobierno mas “pro mercado” la misma debería caer, pero eso significaría un mayor ritmo de depreciación del peso o un salto discreto. Es decir, corrige desde abajo. Los desequilibrios macro no se arreglarán en el corto plazo, por el contrario, y el impacto de la sequía sobre las reservas (y la actividad) aún no está determinado. Esto le pone presión al dólar implícito y a la brecha. Creemos que el corto plazo y los dramas de la economía primarán por sobre las expectativas de “cambio”. Pero siempre teniendo presente el criterio de “flujo” en este o cualquier activo.

La recaudación volvío a traer malas noticias. Como se comentó en el informe pasado, la recaudación de febrero también sufrió fuertemente. La suba interanual en torno a 83% muestra una caída en términos reales. Esto está explicado principalmente por la caída en recaudación de retenciones (por Soja 1 y 2) ya que si se mide la recaudación sin retenciones, ésta sube en términos reales. Anticipar flujo, como todos pensaron, tenía estos costos.

Peligra, en cierta forma, la meta fiscal del primer trimestre también a la luz de la sequía, que sigue arrimando malas noticias ya que esta semana cayeron los valores estimados de cosecha para la campaña 2022-2023. Según algunas estimaciones la reducción del valor de las cosechas podrían caer en 13mil millones de usd para esta campaña. Sin un impacto importante en precios a nivel internacional, esto supone un golpe duro dada la dependencia de estos complejos exportadores.

¿Existe relación entre el Merval y el Riesgo País?

y si existe, ¿cuál es esta relación?

Es una pregunta totalmente válida y analizar un poco la historia nos puede llegar a contestar qué forma tiene esta relación y si es una constante o en algunos momentos no se cumple.

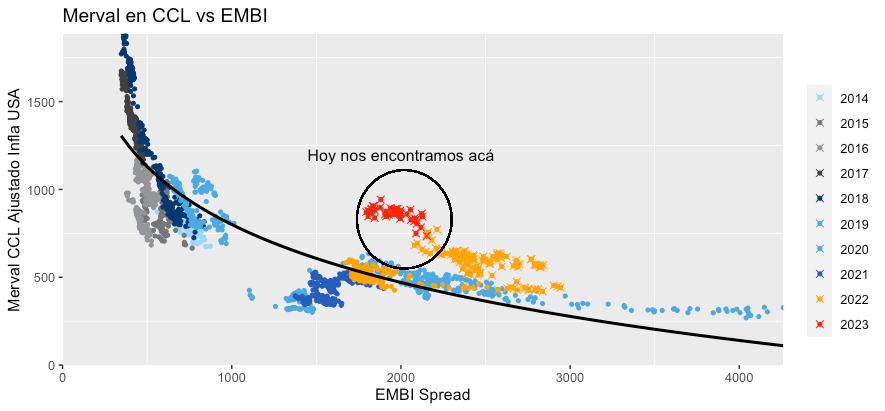

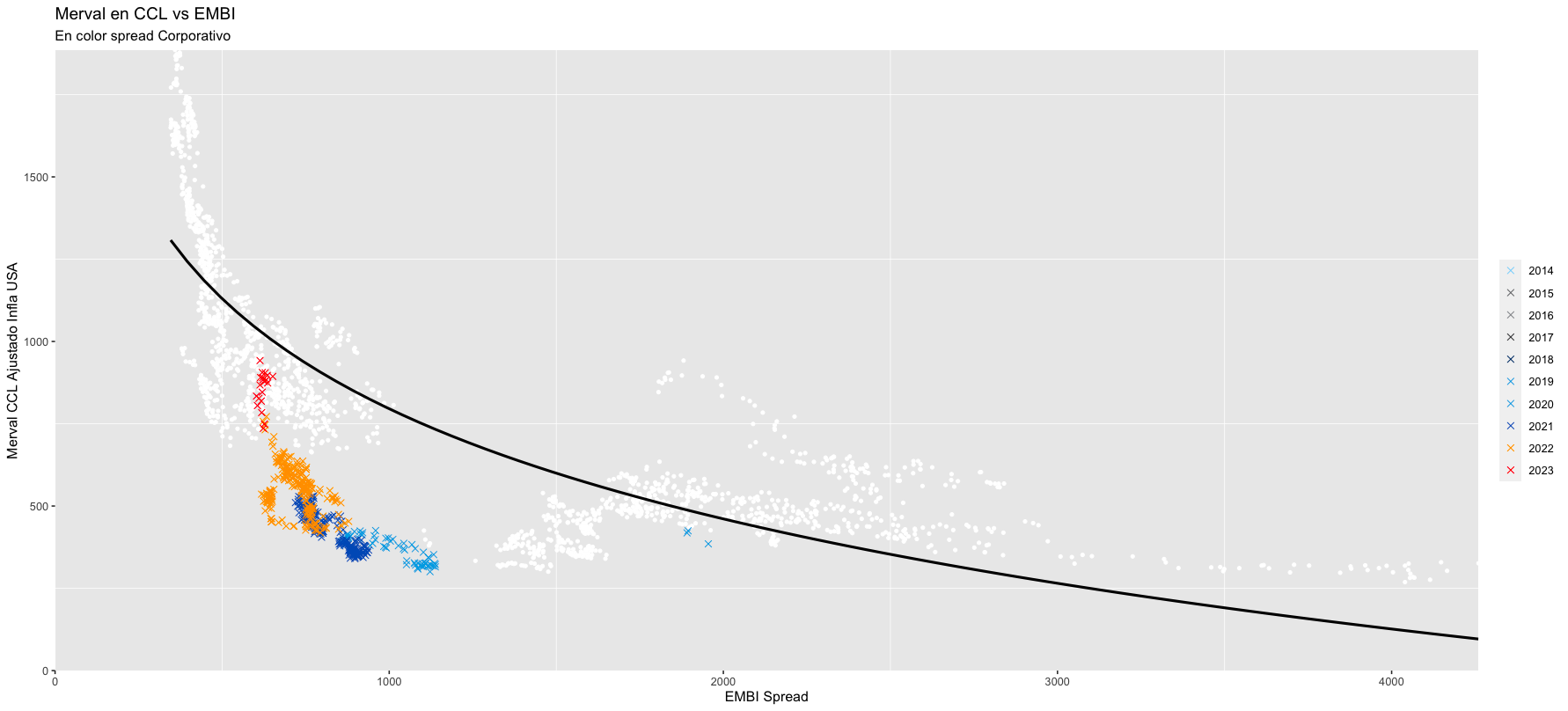

A continuación incluimos un gráfico de Merval medido al CCL (y ajustado por la inflación de USA) vs Riesgo País (índice EMBI de JP Morgan).

Lo que se ve es que, aunque sin sorpresa, hay una relación inversa entre ambos valores.

Hemos destacado, adrede, los datos de 2022 y 2023 (los encerrado en el círculo) para ver mejor donde nos encontramos parados y también porque, sobretodo a partir del 2do semestre 2022, éstos se desvían considerablemente de la regresión.

Esto nos lleva a analizar el hecho de que, comparativamente a los valores históricos, o el Merval está caro o bien los bonos están baratos.

Qué supuestos podrían explicar esta situación:

- Los bonos están baratos

- El Merval está caro

- El CCL está barato

El supuesto de que los bonos están baratos está basado en un excesivo castigo dada una mala gestión de refinanciación en 2020 por parte de Guzmán. El rally de los últimos 2.5 meses podría contribuir a darle sustento a esta idea.

El siguiente supuesto es que el Merval vale más que lo que corresponde al nivel de riesgo país. Esto se sustenta en que el estado de las empresas cotizantes es bueno versus otros momentos ya que poseen hoy día grandes niveles de cash producto de las restricciones a importar, han repagado y por ende bajado su nivel de deuda, y poseen un buen nivel de ganancias producto de sus posiciones en mercado luego de unos años muy duros para empresas comparables.

Este supuesto es un tanto más difícil de sostener dado que un alto nivel de cash es la contrapartida a un bajo nivel de stock. El cash tiene el problema de la rápida pérdida de poder de compra ante una devaluación no cubierta en un contexto que posee restricciones cruzadas que dificultan la cobertura. Asimismo, por el lado de la posición de las empresas quizás influya un poco más, pero en una situación actual de 5 meses de caída en el producto, una buena posición de mercado en una recesión no es necesariamente positiva. Esto pone a este supuesto con una menor probabilidad.

Adicionalmente, si miramos nuevamente el gráfico, vemos que estamos en valores extremos del cuadrante superior derecho determinado por la regresión. Y en ese cuadrante no ha habido previamente valores tan extremos como estos.

En relación al próximo supuesto, el nivel del CCL, que impacta directamente en la valuación del Merval en nuestro análisis, podemos profundizar un poco mirando su gráfica (ver gráfico de CCL en sección anterior)

Acá podemos ver un comportamiento del nivel de CCL que posee períodos de lateralización, salto discreto y nuevamente lateralización.

Esto se viene repitiendo, al menos, desde el 01-4-2022 en donde comenzó el primer período. En lo que respecta al punto en el que nos encontramos, vemos que el último período de lateralización parecería estar llegando a su fin lo cuál nos llevará a ubicar, todo lo demás constante, al nivel de merval más hacía abajo acercándose a la línea de regresión.

Esta finalización de otro período de lateralización es consistente con lo que anticipáramos en el informe anterior con nuestro Modelo de pronóstico de CCL que incluímos nuevamente aquí:

En resúmen, y como en muchas oportunidades, quizás no se trate de un sólo efecto lo que lleva a ubicar al Merval y RP en este nivel, sino una combinación de éstos. No obstante algunas conclusiones podemos llevarnos.

Takeaways:

- Castigo excesivo a la deuda Argentina a partir de la reestructuración.

- Nivel de CCL "influido" fuertemente por intervención.

- Merval en Pesos no necesariamente caro.

Bonus: El juego de la silla

Una de las cuestiones que se nos presentó durante este análisis fue la idea de intentar construir un índice de Riesgo País a partir de algunos bonos corporativos y así analizar si es que había una disociación entre deuda soberana y deuda coporativa.

De manera de hacer un análisis preliminar, tomamos los siguientes:

- TGS25

- PAM27

- TEO26

- RAGHSA27

- BMAC26

- GALI26

A partir de sus ytm (yiel-to-maturity), calculamos su promedio y lo relacionamos linealmente con el ytm del GD30 y el Riesgo País. (en idioma sencillo construimos una regla de tres simple entre ellos).

De esta manera llegamos a poder construir un índice de riesgo corporativo como spread versus treasuries. Tiene fallas metológicas pero lo utilizaremos sólo como proxy.

De manera de destacar estos nuevos puntos calculados, graficaremos los puntos anteriores en blanco.

Este nuevo valor de riesgo calculado se ubica en el primer cuadrante (Bajo Merval / Bajo RP). Esto no es consistente con la "teoría" que nos indica que deberíamos no tener valores en el primer cuadrante (alto Riesgo País y Alto Merval), ni en el tercer cuadrante (Bajo Riesgo País / Bajo Merval).

Aquí es donde se torna relevante el análisis de las condiciones normativas que reinan en el país.

Esto no es un dato menor a la luz de una normalización de las restricciones ante un eventual cambio de gobierno.

Takeaway:

Mucha atención con el ajuste de este nivel de riesgo una vez solucionado el cepo dado que la deuda corporativa, hoy beneficiada por las restricciones, debería ajustar a un nivel de riesgo más consistente con el soberano.

Member discussion