Newsletter #E11T03

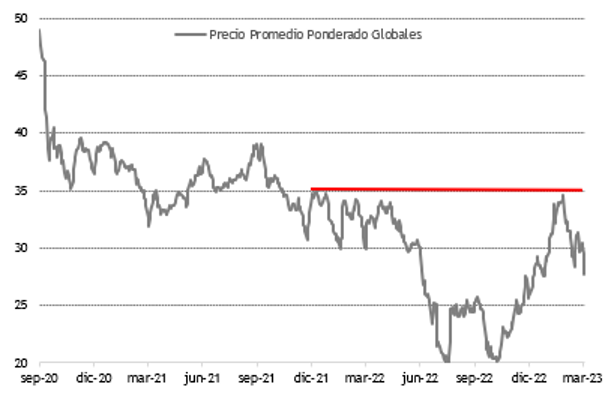

Sin cambios en los fundamentos, Globales retornan “a la media” (y a la zona de trading). Nos sorprendió un poco el desplome de los bonos soberanos hard-dollar el viernes. En su magnitud, aunque no en su tendencia general reciente. Los fundamentos no se han modificado en absoluto para pensar en una recuperación sostenida por encima de la zona de los USD 35 que, como un patrón técnico, les cuesta superar. Y si efectivamente pensamos en un escenario distinto este sería para peor. La situación no es la misma que hace dos semanas, un mes, dos meses o un año, donde tanto a nivel local como externo el cuadro se ha vuelto sensiblemente más complejo.

El colapso del SVB Bank trajo reminiscencias del 2008. Si bien aún no sabemos si es una crisis encapsulada o corre riesgo de expandirse como un virus, el efecto sobre los mercados financieros fue contundente el viernes en una típica conducta de risk-off. Las tasas de los treasuries se desplomaron (a 2y cayó 30 pbs.), el VIX se disparó 10%, los índices bursátiles cayeron con fuerza y crujió post cierre de los mercados el mundo crypto y sus stablecoins.

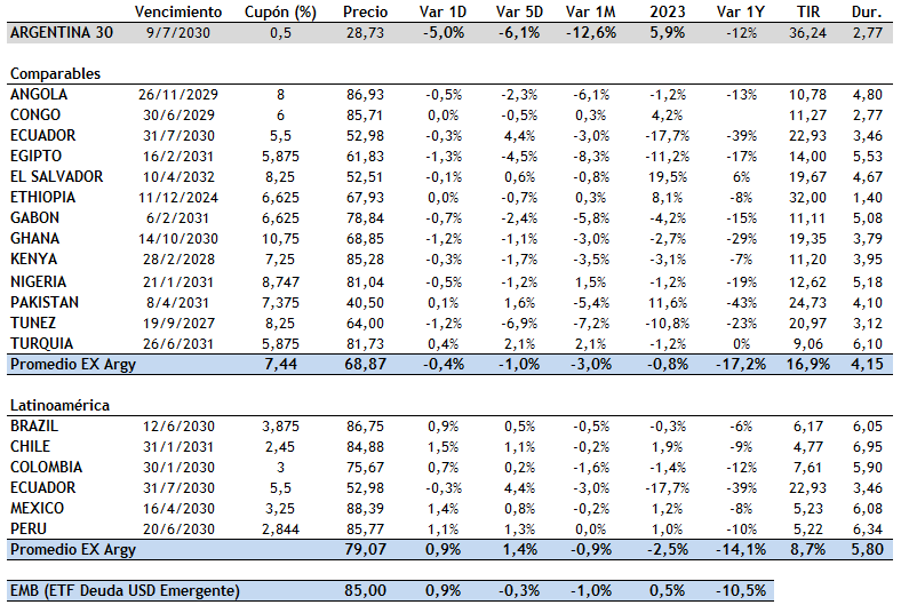

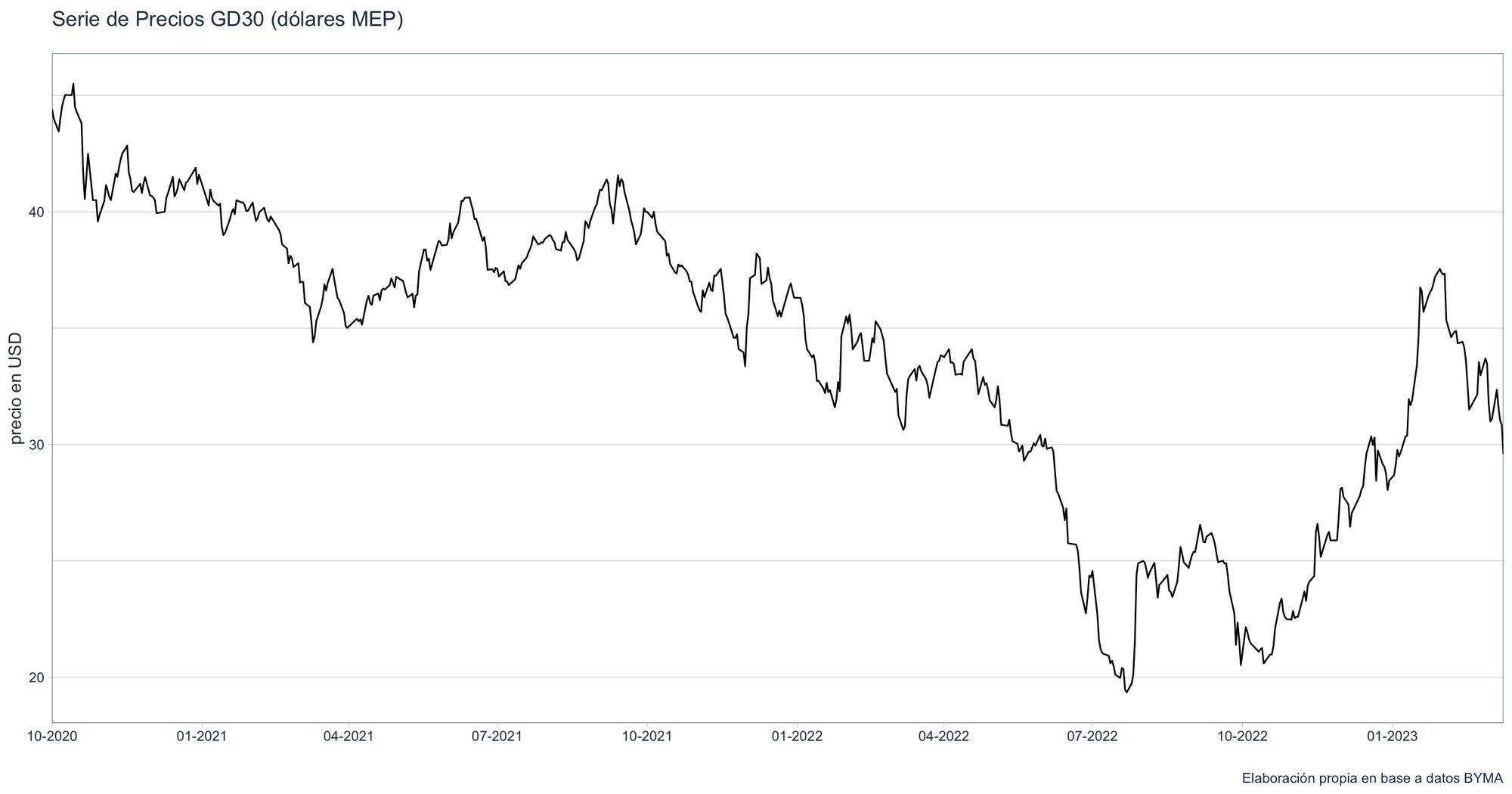

En este contexto podríamos pensar en una debacle para la deuda de países en vías de desarrollo y distress. No ocurrió. O mejor dicho, sólo en algunos casos puntuales. No es necesario aclarar quién estaba en esta última lista. En un primer análisis podríamos pensar que este flight to quality (sumado a expectativas de menor suba de tasas por parte de la FED ante el potencial efecto de una corrida bancaria que dispare una recesión y no precisamente “light”) hundiría los precios de la deuda emergente, sin embargo fueron mas las subas que las bajas. El EMB (ETF de deuda dolarizada emergente) subió 0,9%, mismo porcentaje de expansión que los bonos LatAm (Chile, México, Perú, +1%). Fue en la deuda “distress” donde se observaron caídas, aunque acotadas (-0,4% promedio). Túnez, Ghana, Egipto cedieron 1%. Y nuestro GD30? -5%, abortando prácticamente toda la recuperación reciente (ver gráfico inferior), hundiendo los precios promedio ponderado de los Globales a USD 27,71 y dejando muy lejos esos USD 35 que ya parecen un techo infranqueable.

Repetimos y resaltamos que no nos llama la atención el sesgo bajista de los soberanos hard-dollar. No existe hoy driver para pensar en un cambio de tendencia (no consideramos en esta visión el “trade electoral” dado que, en nuestra opinión, los riesgos de corto superan los beneficios de largo) . Seguimos pensando que hoy sólo operan en una zona de trading, donde cada uno buscará sus puntos de entrada. Probablemente un GD30 en USD 28,75 dispare algunas apuestas especulativas de corto, pero recordemos que también los vimos en USD 20. De fondo, es casi irrelevante los 20 o 30. Mas allá de su paupérrrima estructura de repago, y en medio de tasas en suba a nivel mundial, la visión del mercado es que esta deuda será reestructurada en el mediano plazo. Eso dicen los precios tal se observa en el gráfico, no nosotros, y desde que prácticamente pusieron un pie en la calle.

La desventaja de poseer un GD30 con cupón de 0,5% contra deuda emergente al 7% anual de interés tal como vemos en el cuadro inferior y en un mundo donde sobrarán destino para los dólares, es clara en nuestra opinión. La ventaja, su baja paridad en términos relativos de una deuda ya reestructurada que ya lleva implícito un haircut importante ante una nueva e hipotética renegociación. La recompra de deuda (ahora en el limbo) creemos, y no pretendemos hablar con el diario del lunes, fue una oportunidad de venta. Al poco tiempo los Globales ya operaban con los precios previos al 18 de enero. No hay magia, o ya se acabaron los conejos.

Zona de trading y no mucho mas, con riesgos a la baja. Ese es nuestro view para la deuda soberana argentina. GD35 para perfiles mas especulativos y GD38 con mayor protección del contrato podrián ser los vehículos para aprovechar el ida y vuelta de los precios.

¿Reforzamos nuestra visión reciente del tipo de cambio? Sí, para el oficial y los financieros. Tres factores a considerar en la previa de nuestro análisis del FX.

El Banco Central aceleró la venta de divisas en la semana, sumando USD 282 M (ritmo mensual corre por encima ya de los USD 1.000 M). El panorama para la cosecha 2023 es cada vez mas sombrío (los cálculos ya ubican a las pérdidas por Expos vs. 2022 en los USD 20.000 M). Y el tercero lo podemos engarzar con el muy flojo resultado del canje de deuda en pesos. Sin recursos de relevancia que engrosar las reservas netas (el Repo con los bancos no pasó de un par de salidas en los medios), podemos encaminarnos a una tormenta perfecta cambiaria mucho antes de las elecciones primarias de agosto.

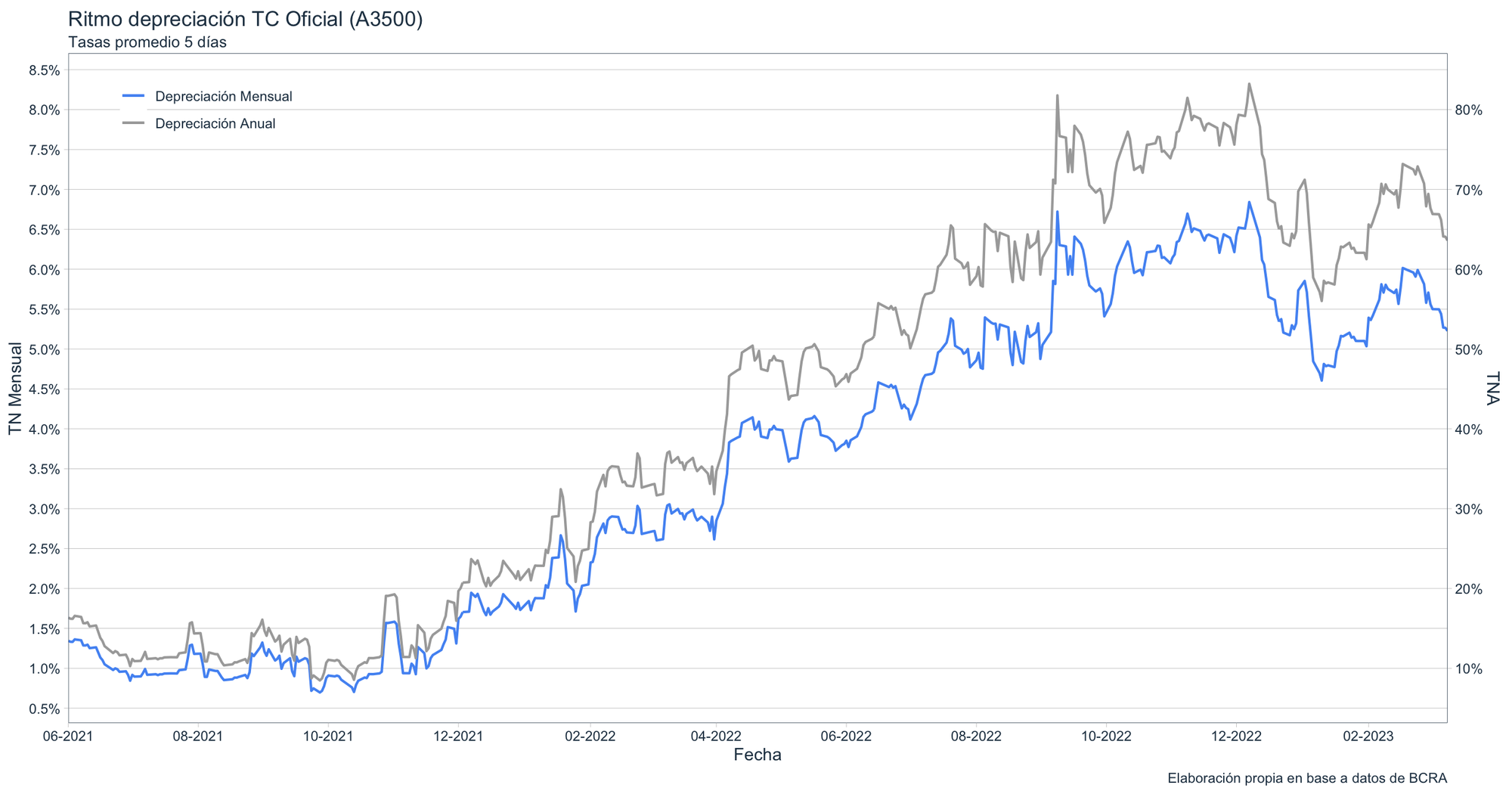

En este escenario de riesgos sensiblemente al alza, el BCRA decidió pisar el ritmo de suba del tipo de cambio oficial. En el margen, es cierto, pero la señal puede apuntar mas allá. Esto es, pisar al dólar y así crear una falsa sensación de mayor riqueza como suele ser común en cada año electoral. El tipo de cambio viene subiendo a un ritmo mensual de 5,5% y anual de 66%, ambas variables por debajo de la inflación actual y esperada. En términos efectivos (TEA), el incremento corre al 90%, también por debajo de la variación interanual y las proyecciones para este 2023. Contra la tasa de interés (minorista y mayorista) también pierde la batalla. Objetivo sería incentivar a productores agropecuarios para que liquiden stocks? Difícil pensar que esto se arregle con tasa.

En este contexto veníamos hablando del retraso que notábamos en los dólares implícitos. CCL y MEP lateralizando semanas en un contexto complejo para el frente externo y con inflación corriendo al 6% sólo tenía destino de suba. El timing es todo en inversiones, lo sabemos. Pero el final de la historia del dólar en Argentina ya está escrito. Así, los dólares implícitos saltaron ~5% en la semana, mientras que la brecha volvió al 95%.

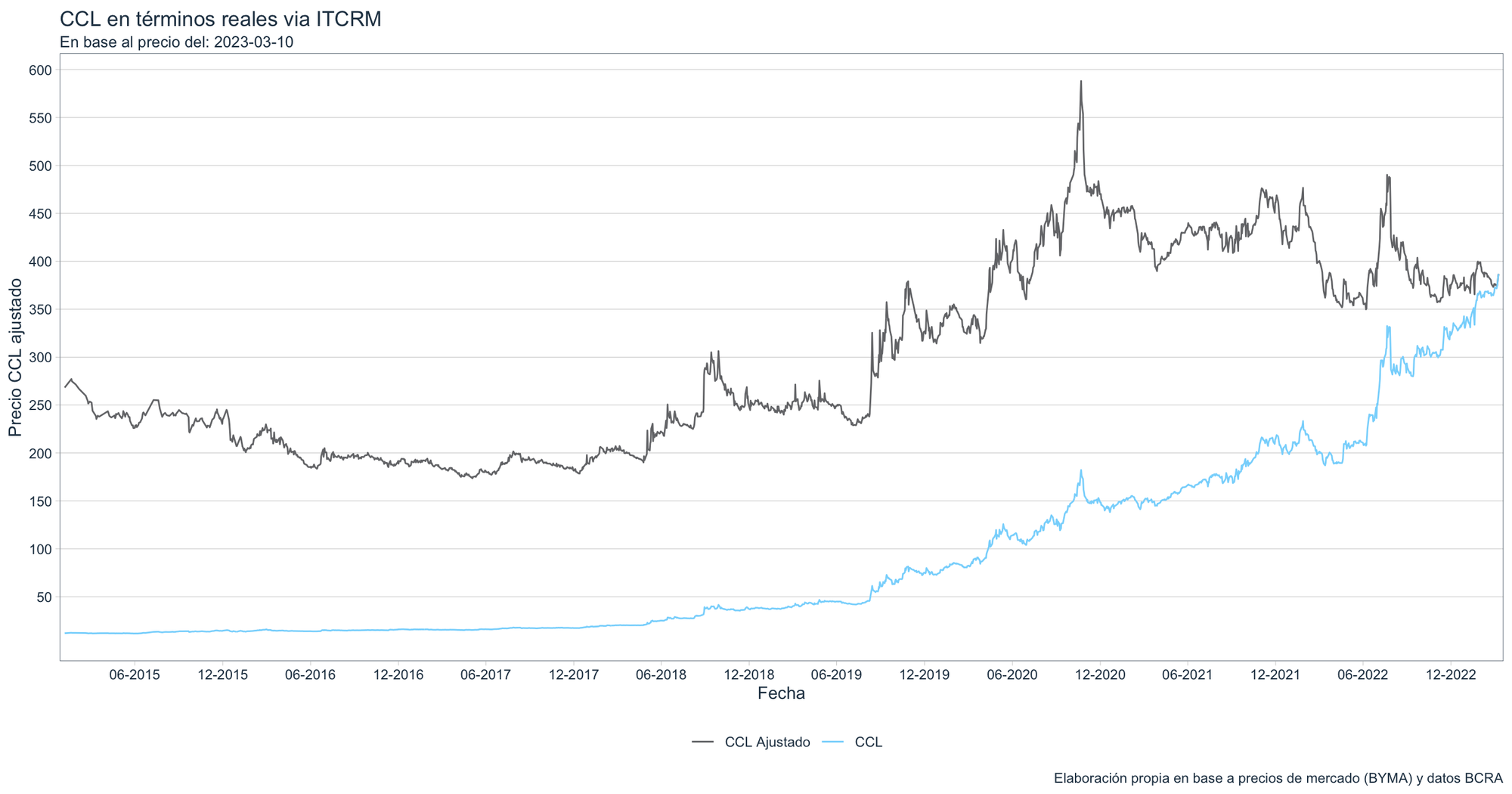

En este punto es donde el análisis del comportamiento del dólar puede diferir notablemente entre corto y largo plazo. En lo inmediato, los riesgos nos llevan a pensar en un dólar “barato”, por fuera de su movimiento cíclico. En el largo, una brecha de 100% es insostenible, y duplica los niveles del anterior cepo kirchnerista. A precios constantes, los $ 390 del CCL a hoy quedaron muy por debajo de los períodos de crisis tal se aprecia en el gráfico inferior. La discusión aquí estará dada si en la actualidad nos encontramos o no en crisis. Podríamos simplificar la respuesta sólo pensando si las condiciones de hoy son mejores o peores que las de octubre 2020 o julio 2022, los dos mayores picos que se observan en la figura. En precios de hoy, el primero equivale a $ 588 ($ 200 por encima del cierre del viernes) y el segundo en $ 490 ($ 100 por encima del cierre del viernes). Visto de esta manera, además de la corrida nominal que ilustra la línea celeste, no luciría a priori sobrevaluado.

Una vez mas, el timing será todo en esta historia. Mas allá que nadie quiere quedar a contramano de una disparada de la divisa verde. Tenemos todo nuestro pasado por delante.

La sequía augura un muy mal 2023. La campaña de siembra 22-23 ocurre en medio de una de las mayores sequías de las que la historia argentina tenga memoria.

En el cuadro de arriba podemos ver que en Trigo estaremos al 50% de la campaña anterior, 67% para Maíz y 62% para Soja. La reducción en soja llevó las previsiones de 43.3 a 27, la de Maiz de 52a 35 y Trigo de 22 a 12.4. Un panorama más que sombrío para una macro castigada.

Si la recaudación de expos vino mal en Enero por Soja 1 y 2, los meses subsiguientes no serán mucho mejores dadas las fuertes caídas de producción. ¿Primará la racionalidad y se intentará un ajuste o las necesidades político-electoralistas lo harán complicar aún más la situación?

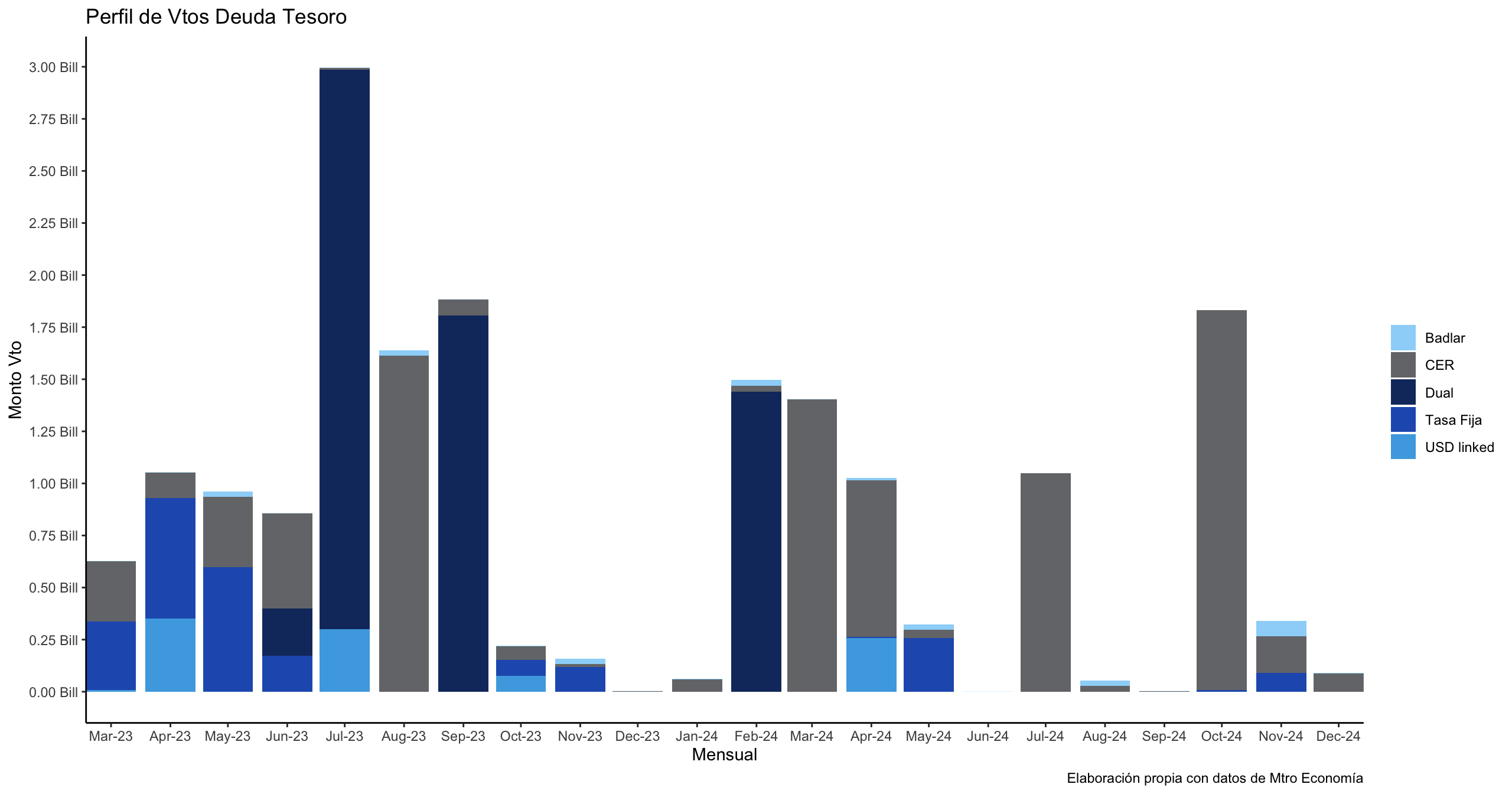

De cara hacia adelante el perfil de vencimientos del Tesoro no se despejó tanto con el canje y nos espera no sólo un Julio desafiante, sino tambien los meses previos en donde los vencimientos promedian los el billon y posteriores con valores incluso superiores.

El mayor porcentaje del vto de Julio es el dual que en su momento nació como un endulzante para el mercado y terminará siendo una barrera de dificil sobrepaso para el Tesoro.

Con la inflación de febrero viajando cómoda arriba del 6%, y marzo con su tradicional envión inflacionario, nos preguntamos si llegaremos a las PASO con el mismo ministro.

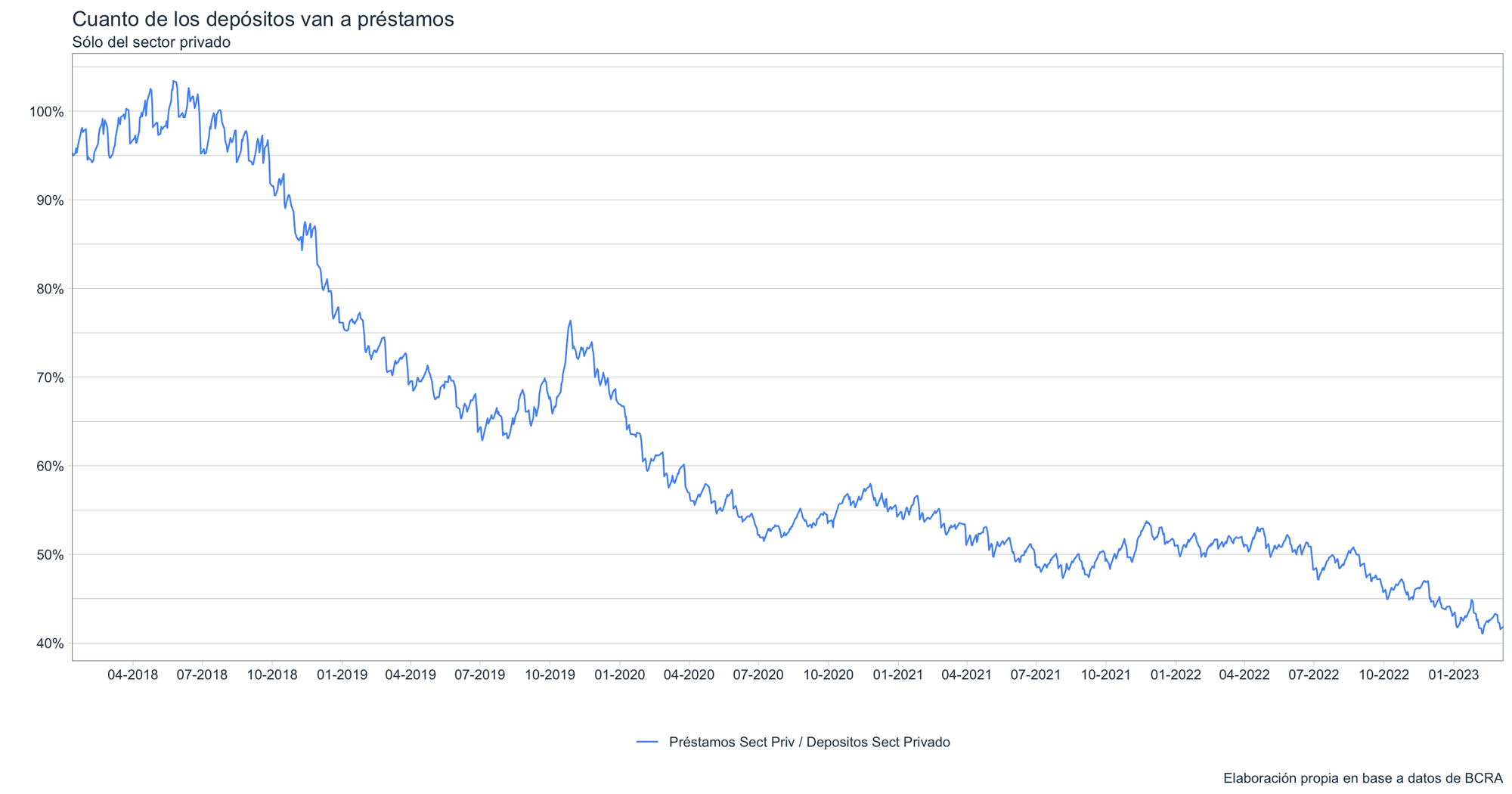

El sistema financiero ya no intermedia. El leitmotiv de un sistema financiero radica en la intermediación de plazos y montos, de manera de dotar a la economía de financiamiento para el consumo y producción; y de instrumentos de inversión a quienes tienen excedentes.

Analizando la dinámica de los agregados de préstamos y depósitos, vemos que el sistema financiero argentino continúa reduciendo su función.

Allí se puede ver como los préstamos al sector privado representan cada vez menos de los depósitos (también del sector privado).

¿Y donde están esos depósitos? En pasivos remunerados.

¿Y cómo vienen comportándose? ¿Hay mucho pasivo remunerado? Mejor veámoslo en un gráfico

Como podemos ver, a partir de abril 2022, comienzan su crecimiento triunfal.

Hoy por hoy representan 13.16% del PBI y arrancamos en un 5% en 2020.

¿Es un problema este crecimiento? La respuesta es sí y no.

Por el lado del sí podemos decir que lo que asombra es la velocidad a la cuál están creciendo a partir de abril 2022. Nada bueno podemos concluir de pensar que la masa monetaria excedente que se absorbe de la economía crece de una manera tan rápida.

Por el lado del no podemos argumentar que en tanto los pasivos remunerados tengan una tasa de remuneración por debajo de la tasa de inflación, entonces están siendo licuados y su impacto no sería tan importante.

El problema radica en que crecen no sólo por la tasa a la que son remunerados sino también por el crecimiento per sé, producto del financiamiento del déficit a través de emisión monetaria, por caída en la demanda de dinero, entre otras.

¿Larga vida al cepo? Dado el fenomenal crecimiento y nivel que tienen hoy los pasivos remunerados, levantar el cepo haría que esos pesos busquen cobertura de manera inmediata generando no sólo un overshooting en la cotización de dólares sino un impacto en la inflación por demás importante. Y por más que luego el overshooting desaparezca y la cotización del dólar pueda morigerarse, todos sabemos (y la experiencia así nos lo demuestra) que los precios son inflexibles a la baja. Por lo que una salida brusca del cepo traería más problemas que soluciones.

¿Qué nivel de riesgo asumimos cuando abrimos una posición?

Los activos argentinos presentan desde el vamos un riesgo, medido en términos de volatilidad de precios, mayor que el de activos comparables. Esto nos lleva a que aloquemos una menor cantidad de capital dado que muchas veces carecemos de herramientas para poder medir este riesgo.

En este apartado introduciremos un estadístico que nos ayda a la hora de analizar el riesgo de pérdida potencial de invertir en un activo o en un portafolio con activos.

Calcularemos el Valor a Riesgo (Value at Risk), sobre una posición ejemplo de GD30 y luego lo haremos sobre una cartera ejemplo compuesta en un 50% por equity local y 50% por Bonos Soberanos.

Una vez que tenemos los precios (en este caso diarios) de un activo, procedemos a calcular y trabajar sobre la serie de los retornos del mismo. Esto es el valor de un día versus el del día inmediato anterior.

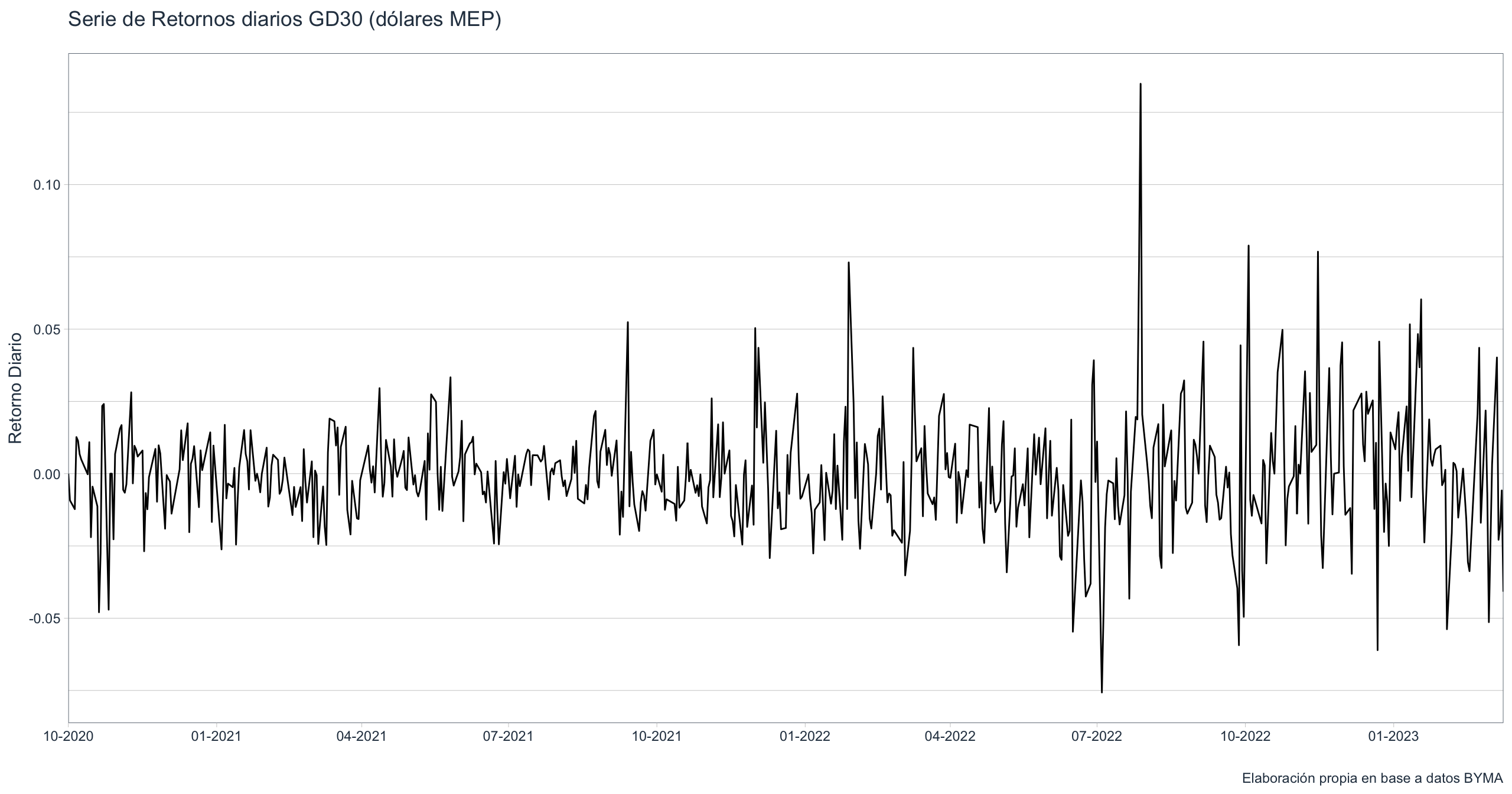

Acá los precios del GD30 (dólares MEP) y la serie de retornos para los 596 datos desde Oct-20 hasta el viernes pasado.

Podemos ver que más allá de que el precio tuvo una caída permanente desde su salida hasta julio-22 (salida de Guzmán), a partir de allí la volatilidad se incrementó.

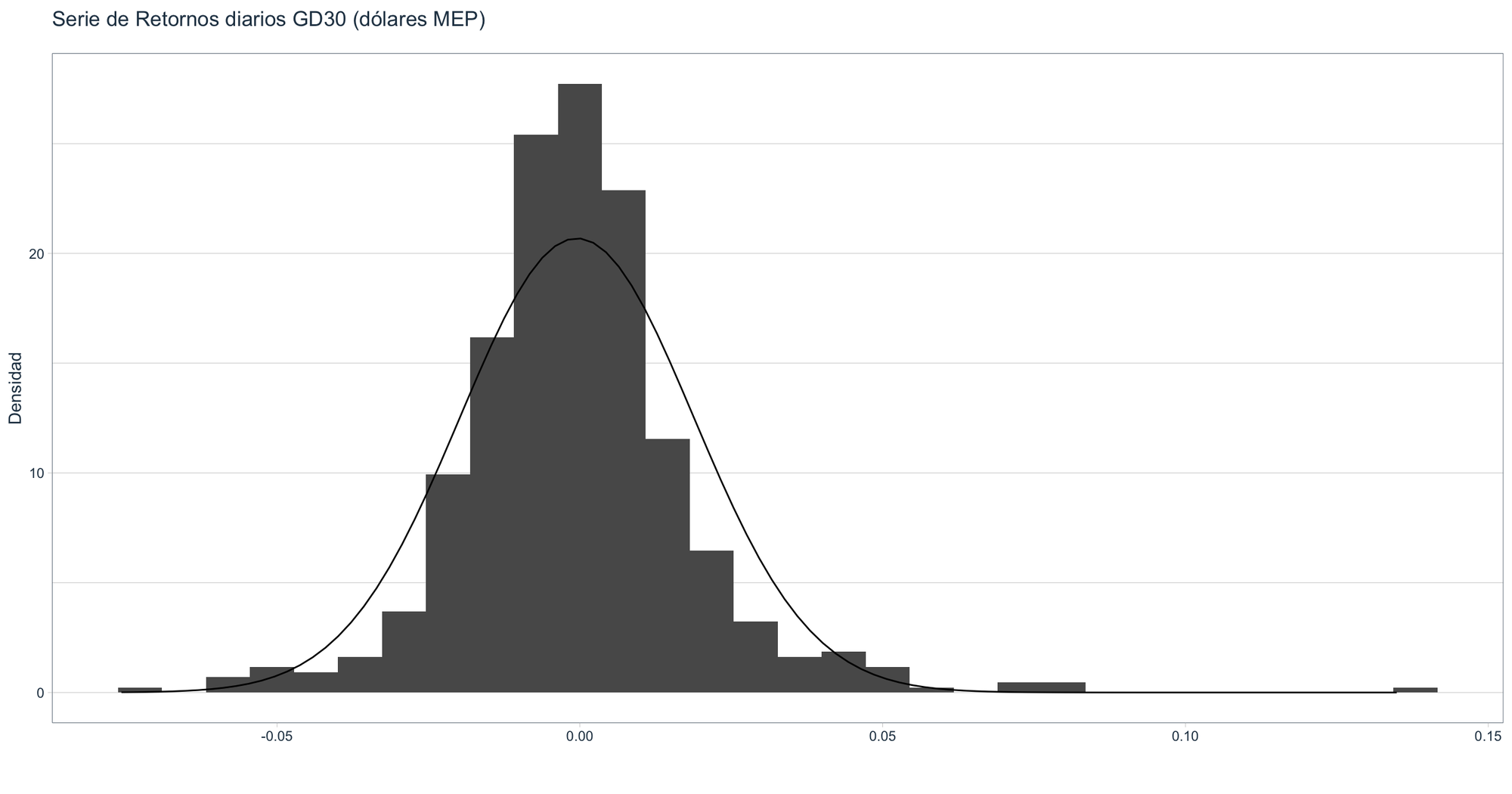

Ahora analizamos muy por encima para ver qué forma tiene la distribución de los retornos:

Como podemos apreciar, la serie no es típicamente normal dado que tenemos datos que sobresalen tanto en las colas como en el ancho de la campana. De hecho tiene un poco menos de riesgo (el ancho de la curva normal graficada) que la normal y tiene sus retornos más cercanos a su media. No obstante no asumiremos la misma como normal y calcularemos el VaR a través de uno de los métodos: con valores históricos.

El cálculo de VaR sobre la serie de GD30D nos arroja un 4.96% con un intérvalo de confianza de 99%

¿Cómo interpretarlo?

Tenemos un 99% de confianza que no incurriremos en pérdidas mayores al 4.96% en las próximas 595 ruedas.

Con un 95% de confianza éste valor se reduce considerablemente: 2.78%

Este estadístico nos permite de manera muy sencilla estimar nuestra máxima pérdida esperada (sujeto al intérvalo de confianza) sobre nuestra inversión. Entonces es aquí donde su simpleza toma relevancia.

Calculemos ahora una cartera compuesta 50% de merval - 50% GD30D. Como también sucedió con GD30, la distribución de retornos tampoco es estrictamente normal por lo que utilizaremos, una vez más, el metodo "histórico"

Valor a Riesgo de la Cartera al 99%: 4.18%

Luego es una cuestión de iterar sobre la composición de la cartera para obtener una Valor a Riesgo que nos resulte cómodos para llevar adelante.

Una vez que obtenemos el VaR, podemos determinar el valor de cartera de manera de mantenernos en un nivel de riesgo que nos resulte cómodo.

Takeaway:

Sólo con dividir el monto máximo de pérdida esperable en un rueda por el VaR calculado, nos arroja el monto de cartera a asignar.

Member discussion