Newsletter #E12T03

Semana de intensa volatilidad mundial, pero no se modifica la tendencia de fondo para los Globales. Semana de una intensidad pocas veces vista en los mercados internacionales. La discusión respecto a las tasas de interés en USA cambió drásticamente, desde suba implacable a baja defensiva ante un posible riesgo sistémico con impacto en la actividad. Disparado un vuelo a la calidad y una posible reconfiguración de la política monetaria, la sensible tasa de los bonos del tesoro americano a dos años cayó 75 pbs. en una semana. Si bien no vemos a nuestra deuda soberana operando con el contexto global, era imposible pensar en un signo distinto que no sea el negativo. Sin embargo, hay matices.

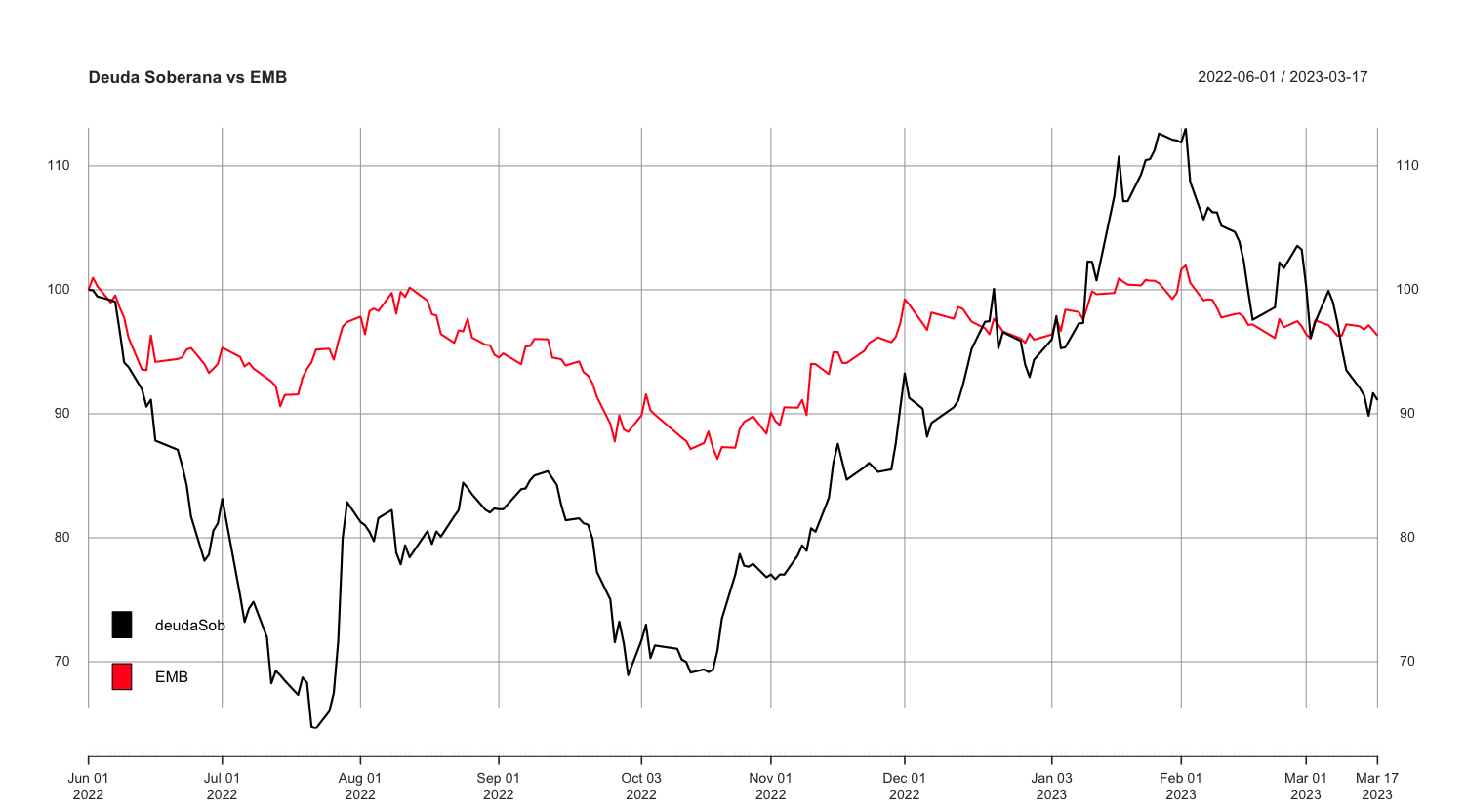

Venimos observando hace un tiempo que los Globales operan mas en línea con créditos comparables (o deuda “distress”) que con los bonos Emergentes. En el caso del ETF que trackea bonos en dólares de países en vías de desarrollo (EMB), la baja semanal fue de casi 1%, mientras que el promedio de nuestra muestra de comparables mostró rojo de 5% promedio. Claramente el escenario de desplome en las tasas de los UST no los favorece en esta coyuntura. El promedio ponderado de los Globales sufrió caída de 2,8%. Es decir, a mitad de camino entre uno y otro. Pero sin modificar la tendencia reciente que ubica a los USD 27 actuales, devolviendo la mitad de la suba desde los mínimos apenas por debajo de los USD 20 y el máximo de la recuperación desde esa zona.

En el gráfico inferior vemos, mediante una base 100 a principios del 2022, que la deuda soberana mostró comportamientos divergentes en varias etapas. La última, cuando el rally de fin de año pasado, sumado al anuncio de recompra de deuda a mediados de enero, dejó a los Globales con un claro outperformance. Situación que como mencionamos se revirtió durante las últimas semanas ante un panorama que notamos cada vez mas desafiante, y ya no sólo pensando en un cambio de escenario para los mercados internacionales.

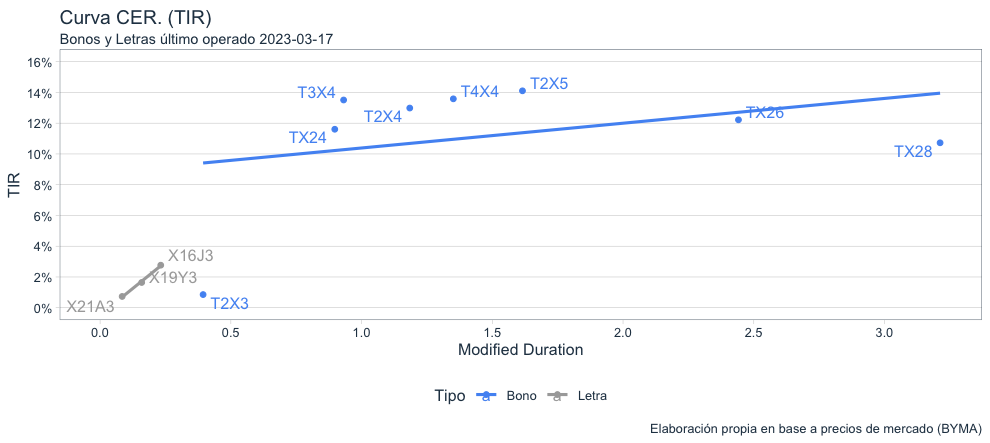

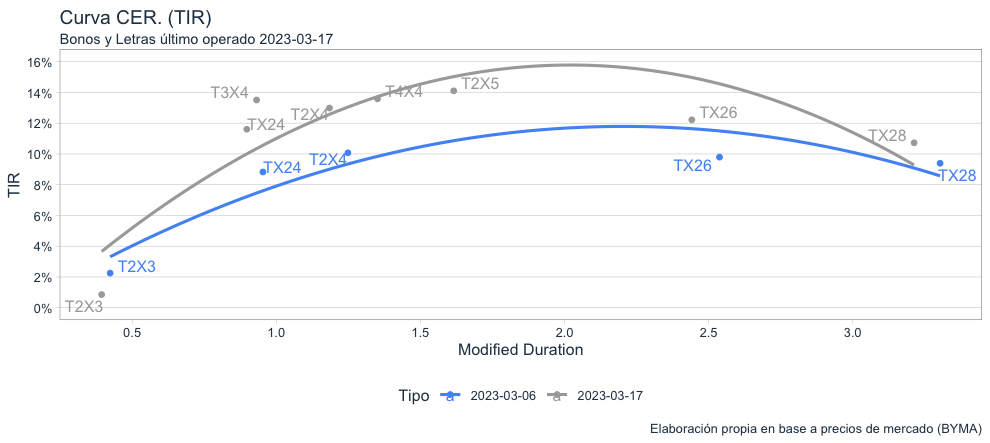

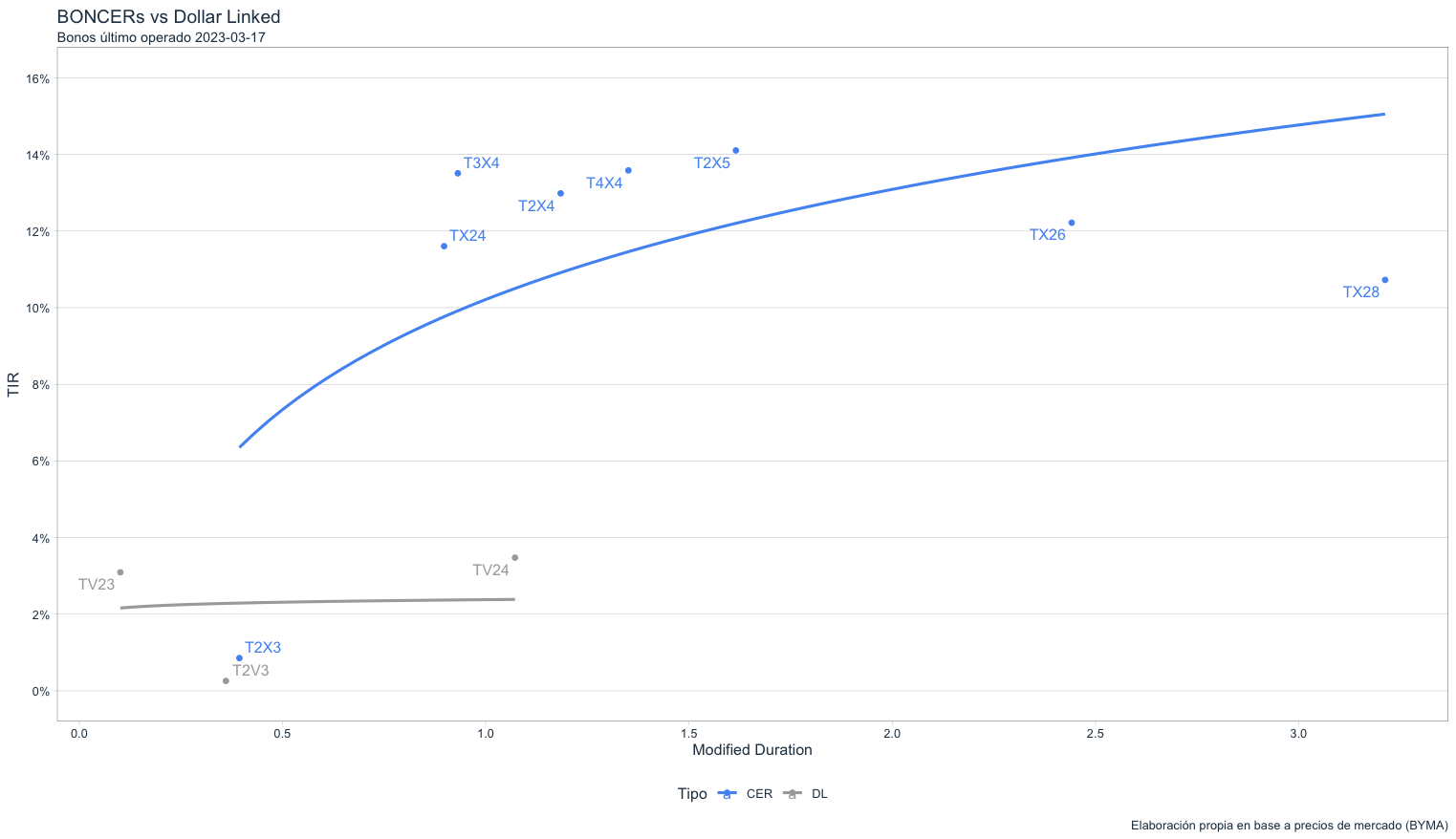

El “Rubicón” 2024 vuelve a estar presente en la curva CER. Uno de los temores del mercado previo al (fallido en nuestros términos) canje de deuda en pesos anunciado el 06-mar era que post swap, y viendo como venían operando los bonos 2024 en el mercado secundario, los precios cayeran y las tasas por ende, subieran. Las suspicacias respecto a “acomodar” un poco la foto en la previa estaban a la orden del día. Los temores se hicieron realidad y los rendimientos se dispararon ~300 pbs. en los títulos venciendo en el crucial 2024. Los spreads contra 2023 volvieron a ampliarse.

Mientras los títulos indexados de corto plazo, dinamizados por el alto registro inflacionario de febrero (no priceado en su totalidad por el mercado) mostraron una performance semanal que superó a su devengamiento natural, el tramo medio prácticamente no se movió. Es cierto que venía de un gran recorrido previo, pero acá es donde encaja lo dicho en el párrafo anterior: ¿cuanto de “real” tuvo esa suba? La respuesta la podríamos obtener en el comportamiento del mercado, si bien no creemos haya sido el único motivo. Venimos mencionando un panorama cada vez mas complejo y no sólo para la macro. La performance de la deuda en dólares también refleja nuestro view. El plano cambiario ya excede el término “desafiante” para pasar a “preocupante”. El despertar del contado con liquidación es una muestra. El Banco Central no para de vender divisas y la situación del campo recién ahora pareciera mensurarse en su gravedad. En este contexto la viabilidad de la deuda en pesos vuelve a ponerse en el centro de la discusión.

El día del anuncio del canje (6 de marzo), el TX24 rendía algo mas de 8% real. El viernes cerró en +11,70%. Similar reacción mostró el T2X4, bono que le sigue en la curva (previo al canje). Así, volvió a partirse la curva entre 2023 y 2024. Con las LeCer y BonCer cortos devengando la alta inflación y expectativas actuales, mientras que el año próximo y con nueva administración pasó a ser terreno desconocido. La inflación break-even que asigna el mercado en las Letras de corto plazo se ubica cerca del 7%. Ahí radica la demanda, mientras que el formato prácticamente flat para el 2024-2026 como se observa en el gráfico da cuenta de la total incertidumbre. Tasas reales en niveles de +12% son inviables a largo plazo, ahí radica el problema. Volviendo al canje, similar efecto. Pero en menor tiempo. Los bonos CER entregados en la canasta salieron con tasas reales del orden del +10,6%. Al viernes, el T4X4 quedó en +13%. Y todo esto con la reaparición del BCRA en los bids del MAE. El “mercado” volvió a ser vendedor de deuda CER 2024 (no así el segmento dollar-linked al mismo plazo que opera tomador).

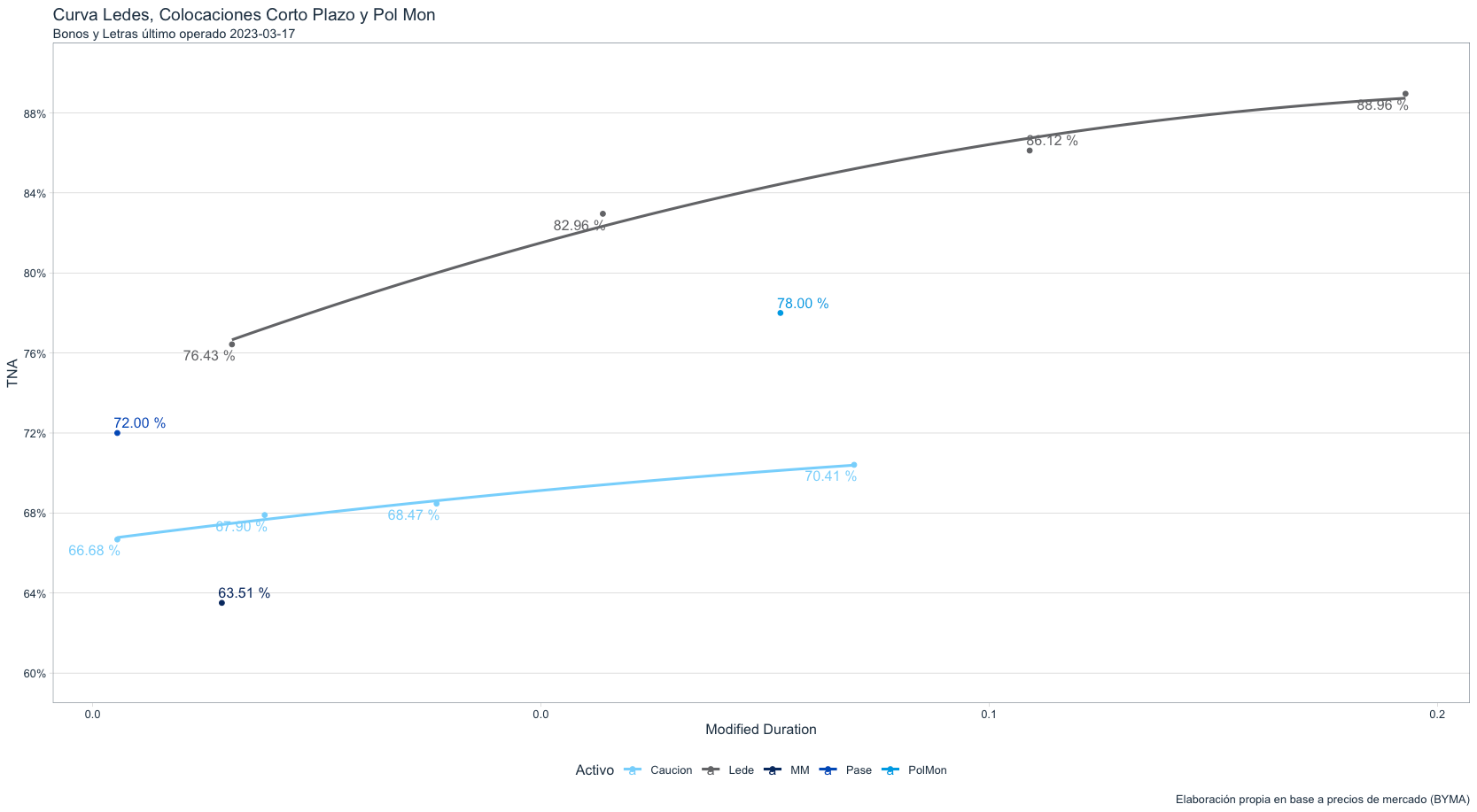

¿Suba de tasas con gusto a poco. Cómo quedamos? Párrafo para la decisión del BCRA de subir en 300 pbs. la tasa de política monetaria al 78%, como también la de los plazos fijos minoristas, pero dejando sin cambio aquellos regidos por BADLAR al igual que los Pases Pasivo al 72%. Nuestra lectura de la medida nos lleva a un “insuficiente” como primera reacción. Y en el sentido amplio. El dato de inflación informado para febrero superó las expectativas y obligaba, en cierta medida, a una respuesta del Banco Central (creemos mas basada en el FMI que en propias convicciones). El 78% equivale a una TEM de 6,5%, una décima por debajo de la inflación de febrero. O sea, negativa en términos reales y con perspectivas de profundizarse en los próximos meses. ¿Alcanza para afrontar (pese al estrictísimo cepo) la habitual dolarización de portfolios en un año electoral? No lo creemos. Pero no hay mucho mas que pueda hacer el BCRA en medio de un déficit cuasi fiscal galopante. La tasa, en algún punto, ya es irrelevante. Pero la codicia mueve al mercado, aunque no vemos a la entidad rectora siquiera tentando al depositante mucho mas que con lo ofrecido hoy por hoy.

Como notamos en el gráfico inferior, los rendimientos y las curvas cortas en moneda nacional a tasa fija quedaron diferenciados. Caución Bursátil apenas reaccionó al alza en sus tasas tras la decisión del BCRA, pero supera al rendimiento de los FCIs de money-market. Mientras que una Lede corta rinde casi 83% de TNA, por encima del plazo fijo. Aquí vemos algunas oportunidades de corto plazo junto a las Letras CER.

La Macro en "equilibrio inestable"

Durante la semana la Bolsa de Cereales entregó una actualización a sus estimaciones profundizando las caídas en las tn esperadas. Aún falta que la BCR se expida al respecto pero los nuevos valores esperados serían 25 millones para Soja, 36 para Maiz, 3.9 para Girasol y 12.4 para Trigo. En números aproximados esto supone una pérdida de 22.500 millones de USD versus la campaña anterior.

Esto impactará en el frente fiscal en menor recaudación por un freno en la actividad, por menores exportaciones por sequía y mayores erogaciones por moratoria previsional. Sumado a esto recordemos que estamos en un año electoral y es más que lógico que el FdT quiera intentar ganar las elecciones.

Las reservas, en línea con la macro, seguirían en rangos mínimos durante todo el año. Si pronosticamos el resto del año con los datos del comienzo de éste, podemos llegar tranquilamente sin reserva alguna a diciembre. El FMI habria acordado, desde su cuadro técnico (falta el ok del Board), una reducción de la meta de marzo en usd 3.000 millones y usd 2.000 para fin de año. Esto, si bien puede dar un poco de aire para este 1T, no brinda uno muy significativo para el total del año ya que actualmente los pagos al FMI durante 2023 sumarían aproximadamente usd 17.000 millones

La inflación, más allá de brindar algun "empujón" a la recaudación, contribuirá negativamente al escenario macro y se colocó en un valor que brinda un panorama de equilibrio inestable. La deuda CER, más allá de la "matizada" valuación al momento del último canje, ajustó su curva como mostramos en el principio de esta edición. Esto no hace más que reflejar el temor generalizado, y que se profundiza, en cuanto a la pérdida del "equilibrio inestable".

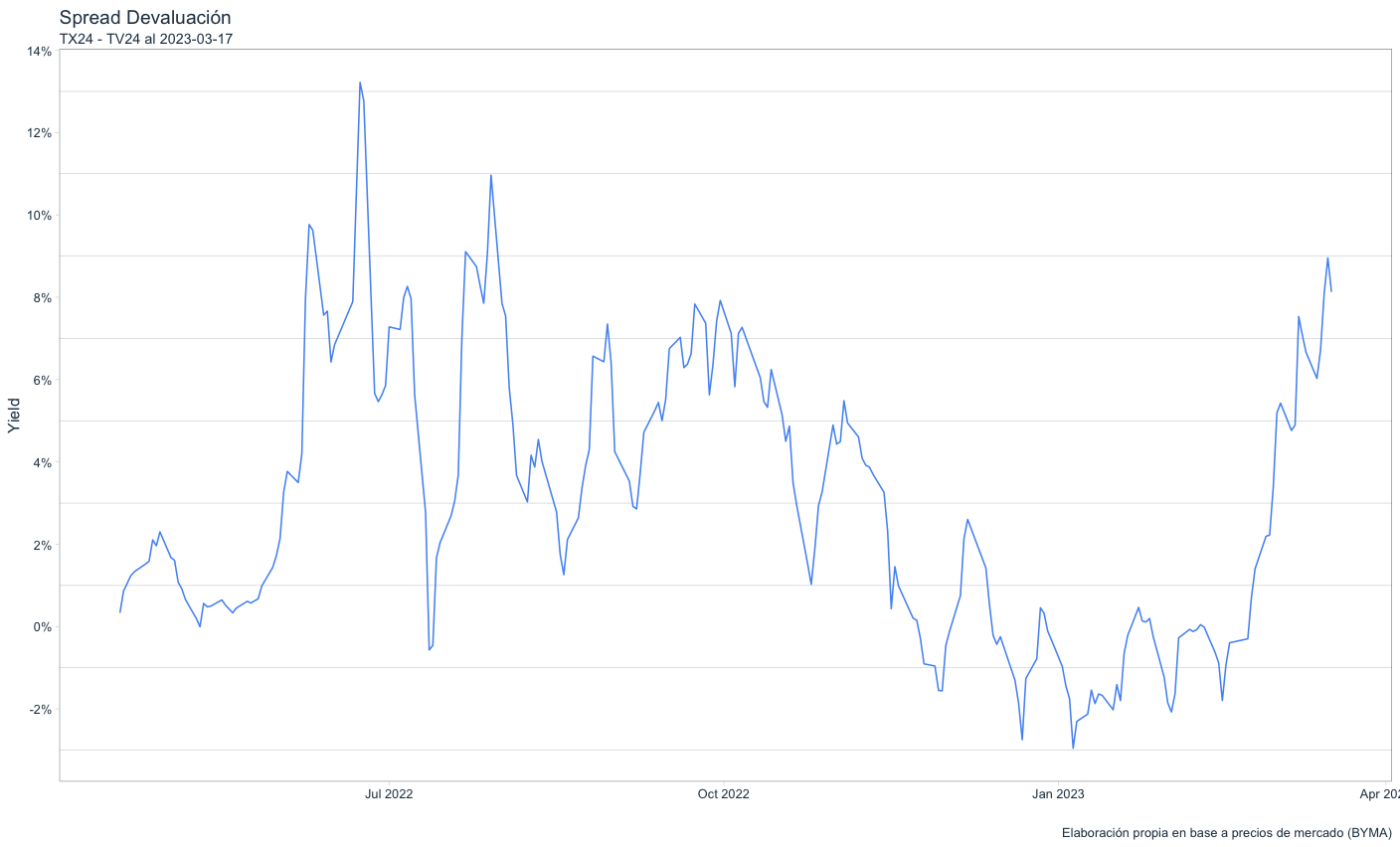

En línea con lo anterior, el "spread devaluación" continua nuevamente en aumento como muestra este gráfico:

Allí vemos que las expectativas, reflejadas en el diferencial de rendimientos del TX24 vs TV24 sigue creciendo y se acerca a los picos que experimentamos en la salida de Guzmán. El diferencial de rendimientos entre ambos títulos hoy es de 850 pbs., incrementándose constantemente desde principios de año cuando prácticamente no había spread o incluso era negativo.

¿Qué significa esto? Ensamblando los dos gráficos, y la temática CER mencionada al principio, el mercado asigna una mayor probabilidad de aceleración del tipo de cambio o salto discreto el año que viene. O puesto en otras palabras “depreciación real” (TX24 rinde +11,70%, mientras que TV24 opera en +3,1%). Muy distinto es la visión de corto plazo, donde el mercado no vislumbra (al menos de momento) un cambio del statu quo (T2X3 y T2V3, CER y Dollar-Linked, respectivamente, negocian en niveles de rendimiento similares). Resaltamos el “de momento”, ya que como venimos mencionando la coyuntura cada vez es mas compleja, y la posibilidad de adelantar una devaluación para los próximos meses creemos que no es 0%.

Takeaways

Los indicadores son malos y quizás la tormenta haya comenzado.

Deuda pesos ajustable ya muestra signos de que el mercado vuelve a no creer.

CCL comenzó a despertarse y podría, debido a la "sequía" y al magro número de reservas, cristalizar en su cotización esta compleja situación.

Pair Trading

El pair trading es una técnica estadística en donde se monitorea el spread de precios entre dos activos, intentando verificar si existe un retorno a la media. Esta estrategia, surgida en los años 80s en Morgan Stanley, brindó buenos retornos durante bastante tiempo y fue ampliamente utilizada por los Hedge Funds.

Si bien el retorno de este tipo de estrategias ha mermado sensiblemente a raíz de la disponibilidad de computadoras y algoritmos que permiten un rápido análisis y provecho de ineficiencias en el mercado, aún hoy se pueden intentar encontrar este tipo de desvíos y aprovecharlos. Aquí resulta fundamental el apoyo en los algoritmos dado que éstos permiten el análisis, y rápido aprovechamiento, de este tipo de situaciones.

En esta oportunidad analizaremos el comportamiento de 3 pares de activos locales, de manera de analizar si existe o no una relación sostenible en el tiempo.

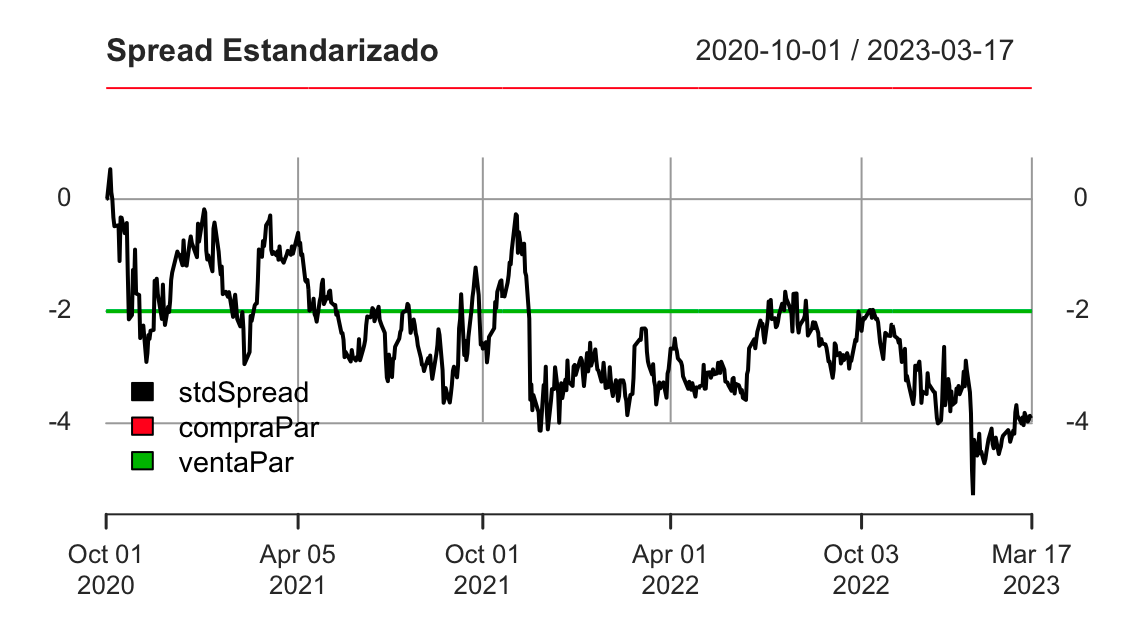

Primer Par y presentación de la estrategia: GD30 vs AL30

1.- Obtener los precios de estos dos activos y calcular sus retornos

2.- Normalizarlos, calculando una serie de precio nueva en función de sus retornos y con precio inicial 1. (estos nos permite ver el comportamiento acumulado de cada uno a lo largo del tiempo y que sean comparables desde el momento inicial)

3.- Calcular su spread normalizado, como la diferencia entre sus precios normalizados dividido por su desvío standard.

4.- Establecer un umbral igual a 2 desvíos standard del spread normalizado como limite para accionar la estrategia (positivo y negativo). En el caso que el spread vaya por la parte superior (esto es mayor a 2 desvíos), el par se vende vendiendo la posición del primer activo y comprando el segundo. Esto es dado que en el cálculo restamos el precio normalizado del activo 2 del activo 1. Lo opuesto en el caso que el spread vaya por la parte inferior.

Como se puede ver en el gráfico de arriba, el spread hace un intento de retornar a la "media" sobre octubre 2021. Allí podría haberse abierto una estrategia entre el inicio (oct-20) y oct-21.

A partir de allí vemos como se produce un quiebre en la relación entre los dos activos y la misma ya no se recupera.

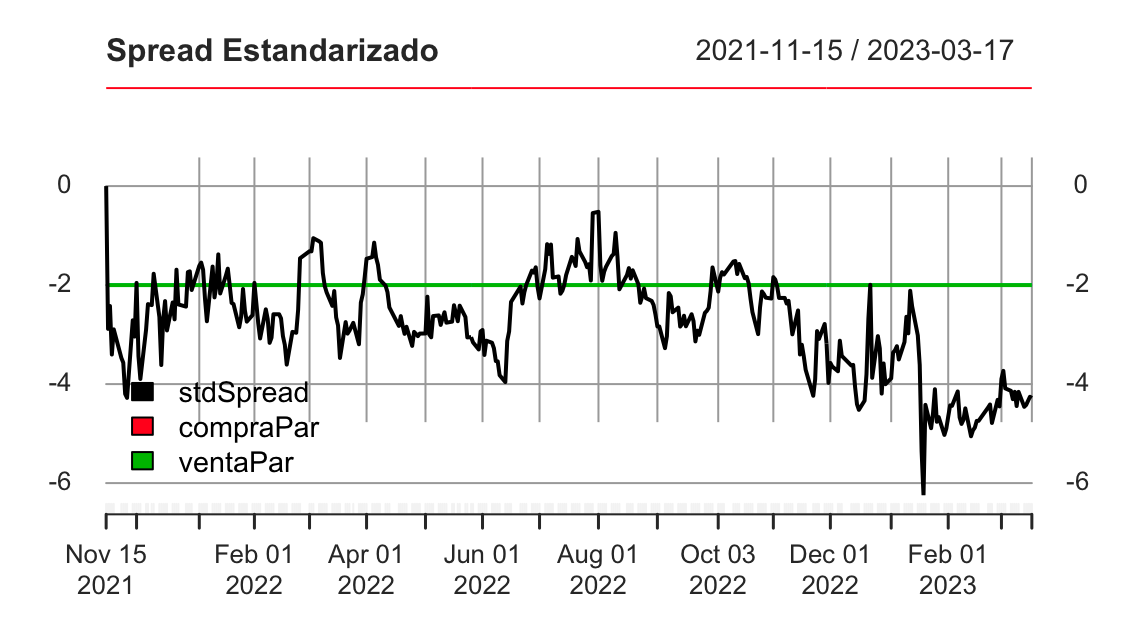

Podemos intentar analizar el spread desde nov-21 para ver si ese nuevo período de relación entre los activos muestra alguna relación "estable":

Si arrancamos el período desde el 15-11-2021, vemos como parecería que el par dió entrada de compra (se compra el activo 1 y se vende el activo 2) mostrando algunas oportunidades como para haber analizado su cierre (mar-22, abr-22, jul-22). No obstante luego se vuelve a quebrar la relación para estar en estos momentos en un rango de 4 desvíos.

Segundo par: TGNO4 vs TGSU2

Con este par podemos tomar una serie más extensa (AL30 y GD30 salieron a cotizar en sep-20).

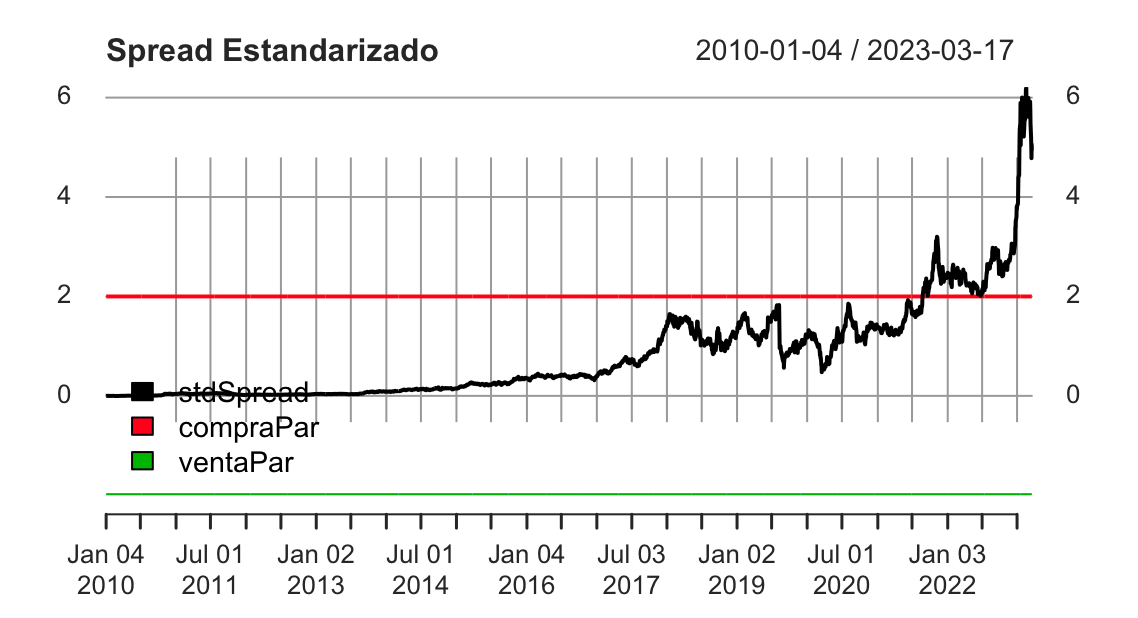

El spread estandarizado vemos como se mantiene estable por mucho tiempo (el quiebre en ene-18 es mínimo) durante la serie para perder ese rango en dic-22.

Hoy vemos como ese spread viene reduciendose aunque aún no ha ingresado en la zona de umbrales.

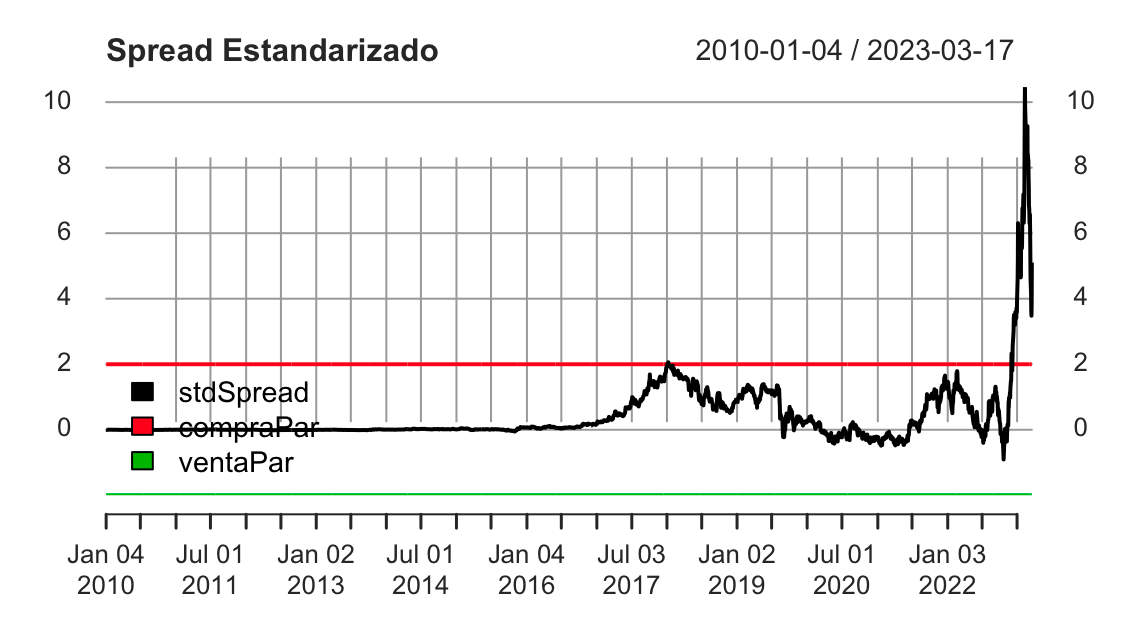

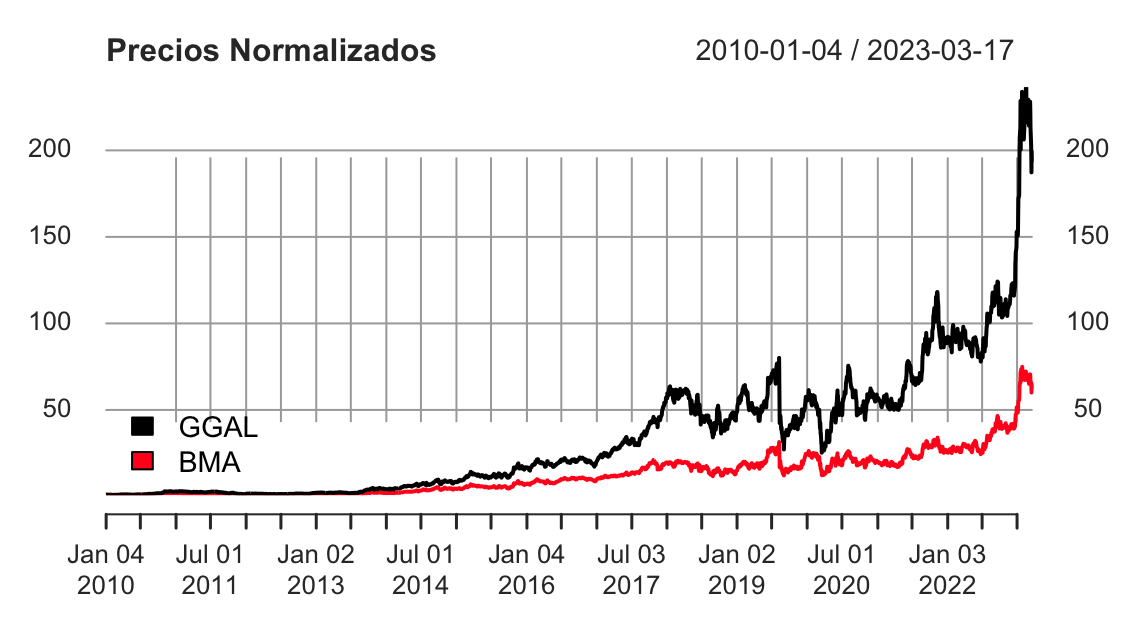

Tercer par: GGAL vs BMA

El spread ha hecho pico el 16-feb-23.

Takeaway:

Las estrategias estadísticas tienen las ventajas de poder ser analizadas de manera repetida y a bajo costo a partir de la disponibilidad de herramientas informáticas.

Esto ha hecho que el mercado se volviera más eficiente y por ende existan menos momentos para aprovecharlas.

Aún así existen algunos pares de activos que parecería tienen margen para poder aprovecharlos.

Se pueden implementar estrategias de búsqueda de posibles pares a partir de series cointegradas. Esto es algo que no hemos hecho en este artículo para no complejizar su interpretación.

Member discussion