Newsletter #E13T03

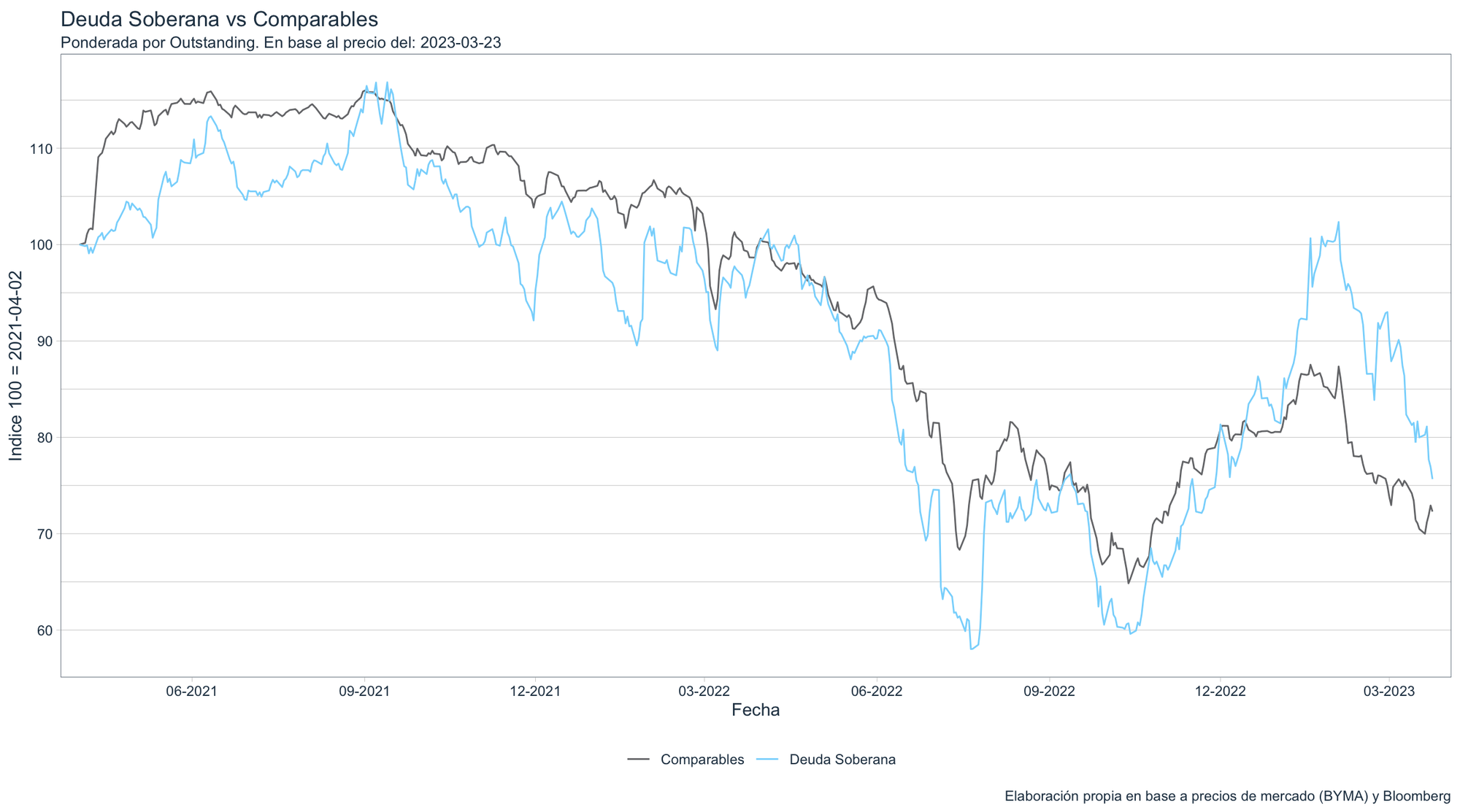

Decretos y más dudas: los precios dieron su veredicto. Que los mercados puedan equivocar su view de corto plazo, no hay dudas. Pero que a la larga siempre reflejan presente y sobre todo expectativas, tampoco. Pare evitar subjetividades nos gusta decir “solo miremos el idioma de los precios”. Y en este punto los niveles a los cuales operan nuestros bonos soberanos hard-dollar no revisten, en nuestra opinión, absolutamente ninguna duda. Por si alguno lo olvidó, el precio promedio ponderado en Globales es de USD 25,52 (extremos en USD 23,53 en GD35 y USD 28,56 en GD38). No mas preguntas, Señor Juez. Pero vamos a tratar de explicar el fenómeno, siendo que siempre hay eslabones que se van engarzando en esta historia. Pero primero, la realidad de los precios.

El viernes, feriado local, sirvió para consolidar el escenario para la deuda soberana lex extranjera HD, con una nueva caída. De esta manera, el acumulado semanal vio un descenso de 7% en promedio en las pantallas externas. El contexto internacional sigue siendo desafiante y volátil. Pero esto no fue excusa ni para la deuda emergente ni para los comparables, aún con una FED que no quiere aún apartarse de su discurso hawkish. ETF EMB (nuclea la deuda emergente dolarizada) avanzó 1,4%, Latinoamérica lo hizo en 1,7% y nuestros comparables crediticios (Angola, Egipto, Ecuador, Pakistán, Salvador), que también venían golpeados, mostraron mejorías de 0,5% en promedio. 100% factores idiosincráticos, no resiste el menor análisis. La película no cambia mucho si analizamos el último mes, por ejemplo, si bien todavía gozábamos de cierto viento de cola post recompra de deuda (mutado ahora en venta tras los Decretos).

Como se observa en el gráfico inferior, desde octubre 2022, tanto Globales como sus comparables iniciaron un rally que tuvo mas recorrido en nuestros bonos, con subas adicionales y básicamente impulsados por el anuncio de recompra de deuda del 18-ene. A partir de ahí la pendiente de caída, impactados ambos por el agitado frente externo, fue mayor para Globales. Y es en la última semana, y objeto de este análisis, donde directamente los caminos se separaron.

No podemos dejar de analizar el Decreto 164 y sus implicancias por fuera de la compleja dinámica interna y una total falta de una hoja de ruta de una economía que se ajusta en función de la escasez y realimenta el círculo vicioso. La situación de las reservas netas es crítica e imposible de sostener por mucho tiempo mas sin disparar una crisis mayor. No entraremos aquí en detalles de la Macro, pero lo anunciado a mediados de semana intenta torcer al menos las expectativas de corto plazo y ganar tiempo que es oro de acá a octubre. Sinceramente no vemos que pueda servir para revertir el panorama con un efecto no mucho mas que marginal. Sin ser fatalistas, creemos que este barco ya zarpó hace bastante. El complejo entramado de pasamanos que intenta explicar el vice ministro de Economía, Gabriel Rubinstein, (Link a nota) necesita de calibrar varias expectativas que hoy, sinceramente, no están presentes. Las críticas llovieron y los defensores (muchos actores involucrados que por izquierda o derecha se beneficiarían) son pocos. La principal inconsistencia, de varias, es pensar cómo, quién y cuándo absorberán esa masa de Bonares (ALs) que saldrán al mercado. Se habla del sector privado como EL candidato (bancos, aseguradoras, Fondos Comunes de Inversión, vos y yo), pero pensar que alegremente se quedarán con deuda (con casi nulo repago de intereses) al 45% de TIR sin que del otro lado existan claros beneficios para cargar posición suena casi romántico. Leyendo la explicación de Rubinstein publicada durante el fin de semana en Perfil nos queda claro que el objetivo principal (además del financiamiento al Tesoro) es evitar a toda costa la disparada de los dólares implícitos sumando poder de fuego en CCL y MEP. Pese a las advertencias de todo el espectro opositor, e incluso del FMI, intervenir en las cotizaciones de Bonares y Globales viene siendo una práctica común, que sirvió de poco y nada. El corolario para un rumbo completamente perdido lo dan los mismos anuncios en sí. Hace dos meses se destinaban USD 1.000 M para recomprar deuda dolarizada aprovechando sus bajos precios (estas fueron las explicaciones oficiales). Ahora no sólo se desanda el camino sino que el giro es de 180°. Compramos caro y vendemos barato. No hay manera de pensar que esta “estrategia” pueda llevar a buen puerto a ningún barco.

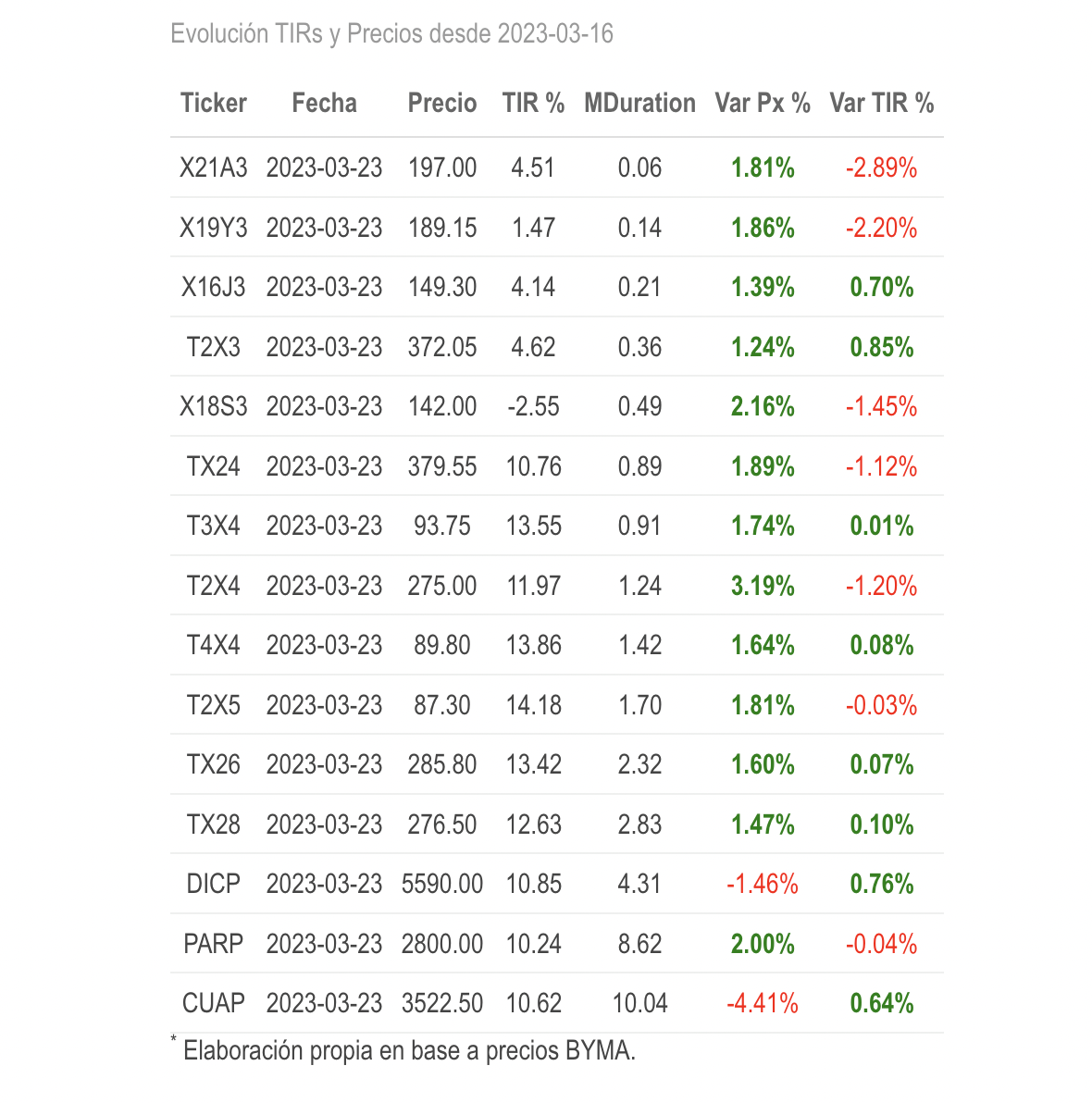

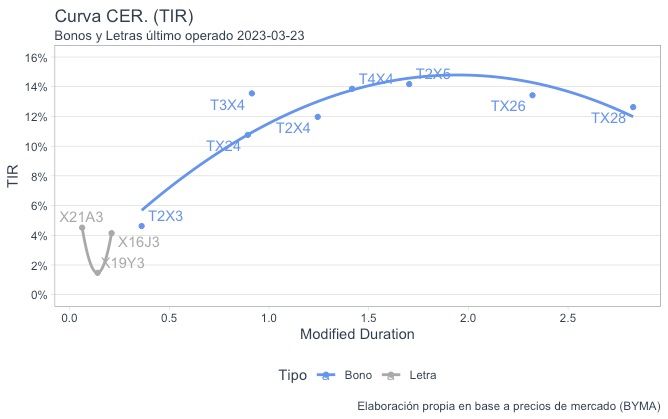

Parte implicada, pero de momento sin impacto en las curvas de pesos. Hasta ahora, la deuda en dólares “arrastró la marca” de las medidas plasmadas en los decretos, sin embargo los bonos en moneda nacional son parte importante en este andamiaje, ya que son la contrapartida de la “desinversión” en moneda dura de los entes públicos involucrados (básicamente ANSES y su FGS). Si bien involucran bonos bastante mas largos (Duales al 2036), las curvas ARS no se movieron. Mejor dicho, no se movieron en términos reales por fuera de su devengamiento natural. Subas de ~1,6% semanal como las mostradas en Ledes, Lecer, Duales e incluso Boncers cortos prácticamente igualan al carry de los instrumentos. Podemos destacar cierta estabilización de la curva CER tras la marcada suba de rendimientos post canje, que pasaron del +10,6% real de los nuevos títulos a +13%. El problema, mas allá de intentar con canjes, es que los agentes económicos no están dispuestos a financiar no sólo la transición presidencial sino a la nueva administración. El mercado demanda cobertura y corto plazo, posicionándose en niveles de CER+3%, mientras que los bonos con vencimiento 2024 tienen un piso de tasa real en +10%. Esta situación tenderá a consolidarse a medida que avancemos en el año y el calendario electoral. Por lo tanto preferimos seguir invertidos en el tramo corto de la curva CER, posición que reforzamos si el margen para un mejor punto de entrada se ve limitado por los Bids del Banco Central. Pero hubo un costado positivo. El Tesoro consiguió renovar los vencimientos en la anteúltima licitación de títulos del mes, logrando un moderado excedente ($ 370.000 M vs. $ 416.540 M obtenidos). Resultaba fundamental para Massa y equipo conseguir una victoria en este frente, y se logró. Mucha demanda por LeCer julio, completamente lógico desde nuestra visión no solo por el ajuste sino por su corta duration (aunque vence cinco días después de las PASO).

Banco Central y una dinámica cada vez mas peligrosa, mientras a puro “decretazo” se intenta domesticar a los dólares financieros. El peor inicio de año en materia de intervención cambiaria desde la salida de la Convertibilidad relatan en una sola frase la gravedad que enfrenta el BCRA ante unas reservas netas cada vez mas escasas. En tan sólo cuatro días tuvo que vender divisas por USD 588 M, consumiendo gran parte de los USD 680 M que había recibido por parte de organismos multilaterales el lunes. Y aún queda pendiente el pago al FMI, supuestamente luego reembolsado por el mismo ente. En lo que va del mes el rojo en materia cambiaria asciende a USD 1.468 M (contrastando con los +USD 400 M obtenidos en mismo mes del año pasado). La acuciante situación del campo no aportará, esta vez, el salvavida de divisas para encarar el segundo trimestre.

Mientras tanto, se mueve el dólar oficial, los financieros y los futuros. Aunque a distintos ritmos. El tipo de cambio oficial subió a una velocidad promedio de 43 centavos durante las últimas tres jornadas, acelerando de esta manera sensiblemente la depreciación del peso (mencionamos en anteriores informes como el Banco Central en medio de una situación externa crítica había decidido pisar al dólar), desde un 5,5% mensual una semana atrás al actual 6% (aún por debajo del 6,6% de inflación de febrero y las expectativas para marzo), y del 65% en base nominal anual al 71%. Arranca o amaga cómo tantas veces y ya pensando en el calendario electoral?

El mercado de dólar futuro de ROFEX operó con una clara tendencia tomadora durante toda la semana, con suba en sus tasas implícitas a niveles de 109% para mediados de año, pasando a 115% posterior a las elecciones primarias de agosto y luego ya viajando a un ritmo superior al 120% anual para la última parte del año, implicando así una cobertura anti devaluación de mas del 10% mensual. A un año vista, el escenario ya nos muestra otro escalón a los cuales los agentes económicos están dispuestos a cubrirse de la desvalorización de la moneda.

Por el lado del CCL y MEP, la semana vio descensos de +3% en ambos instrumentos. Arriba mencionamos los objetivos que hizo explícito el vice ministro de economía, mantener (o intentar) los dólares financieros a raya en la previa electoral. El movimiento de los últimos días, y sobre todo del jueves, se engloba en esa línea. Observamos en la plaza de los bonos que intervienen en la operatoria fuertes órdenes en la caja de puntas que sólo pueden obedecer a la intervención de organismos estatales (BCRA tiene todas las fichas). Los implícitos cayeron y la brecha volvió al 90%. Sin embargo y como observamos abajo, en términos reales, el CCL viene lateralizando desde hace ya unos cuantos meses.

El gobierno volvió a utilizar Adelantos Transitorios. El 17/3 el BCRA giró 130.000 millones en concepto de adelanto transitorio al Tesoro. No se utilizaban desde julio de 2022 y esto, sin dudas, pone más señales de alerta en este contexto.

Y de paso aprovechó la semama para meter mano a la posición de Bonares de Organismos Públicos en una maniobra monetariamente expansiva. Como adelantamos en los especiales de esta semana, la maniobra tenía un fin coyuntural que es conseguir financiamiento neto en pesos para capear lo que viene, que se proyecta como un mal año. La orden de venta de los Bonares fue complementada por resoluciones de CNV que "relajan" algunas medidas y permiten que bancos, FCIs y aseguradoras puedan ampliar posición en estos bonos. Es nuestra opinión que esto es más el otorgar una "salida" para la extensa posición en deuda en pesos que habían incorporado los bancos últimamente y que incomoda a algunos tesoreros y casas matrices. Y para coronar, el desarme en posición del tesoro que hoy incluso tiene una parte integrada en concepto de encajes, iría para compra de los bonares en cuestión, y este efecto es netamente expansivo. Y en el caso que no haya suficiente apetito por instrumentos en pesos, ya que los Bancos deberán descargar esta posición previo a incoporar los Bonares, el BCRA deberá estar listo para operarlo en secundario para hacer que todo termine en financiamiento monetario encubierto.

Esto también es parte del "no llegan", que no sólo resuena en quienes siguen de cerca los acontecimientos, sino que el mismo gobierno le está agregando música de fondo. Y lo cierto es que comete demasiados errores no forzados como con la comunicación 7732 del BCRA en donde dice admitir depósitos en dólares de Organismos Públicos que lo hayan recibido de financiaciones de organismos internacionales, y esto es interpretado como una "orden" de pesificación de posición en dólares cuando en realidad es una "corrección" de la 7667 del 5/1. Sus efectos ya deberían, en gran parte, haber impactado.

Respecto de los Globales que el Tesoro recibirá en canje, Economía insiste en que informarán que los mismos deben ser neteados del saldo remanente en circulación. Ver para creer.

Febrero continuó mostrando la debilidad fiscal. Los ingresos continuaron en niveles que decepcionan, luego de un enero para el olvido, ya que crecieron un 17% debajo de la inflación. Esto, como pasó en enero, es hijo del plan Soja 1 y Soja 2 que impactaron, al adelantar ingresos el año pasado, en los DEX de enero y febrero. Por el lado de los egresos, algo bueno tuvieron a pesar de haber crecido más que los ingresos y es que lo hicieron por debajo de la inflación del período. No obstante, el déficit acumulado ya ocupa el total comprometido con el FMI. Difícil que en marzo veamos un ajuste tan impresionante. ¿Vendrán waivers tan rápido cuando todavía el Board del FMI no aprobó los cambios cerrados con el equipo técnico hace 10 días atrás?

Esta semana se publica el balance cambiario con el BCRA en modo vendedor casi diariamente. Como adelantamos más arriba, los números para la semana, mes y año son todos vendedores (588, 1460 y 2550 millones) y esto pone también los ojos allí. El balance para enero había arrojado un saldo negativo de 1030 millones. Los números de febrero estimamos que no traerán buenas noticias tampoco.

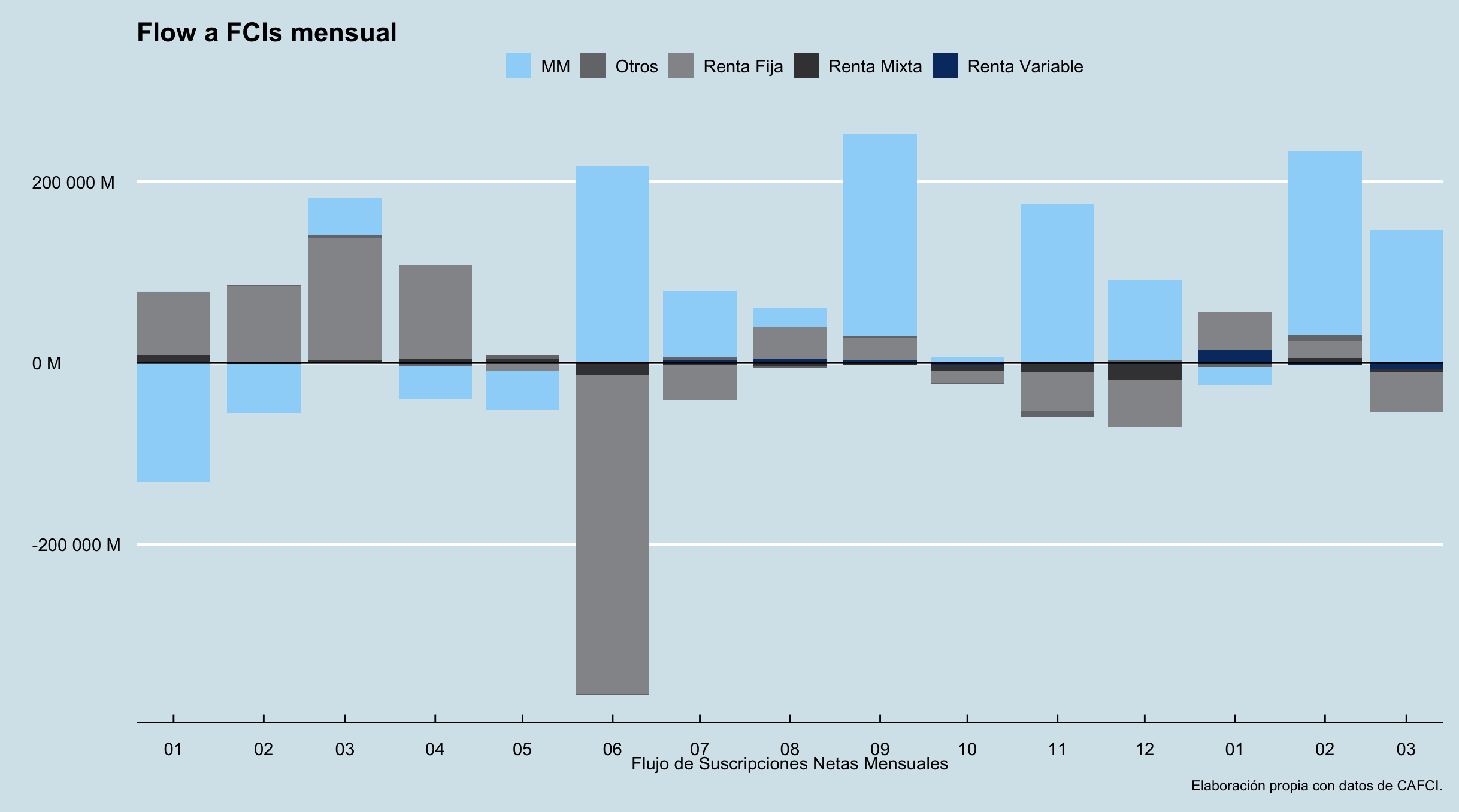

El 22 se realizó licitación del tesoro según el cronograma, donde se obtuvieron 416.500 millones de pesos. En la colocación se obtuvo 43% en instrumentos CER, 32% en Pesos, 22% en duales y 3% en dolar linked. Todo esto en un contexto donde los FCIs vienen saliendo de Renta Fija durante marzo (en contraste con marzo-22 donde el ingreso había sido principalmente a renta fija) y sobreponderando Money Market mostrando preferencia por el liquidez.

Member discussion