Newsletter #E14T03

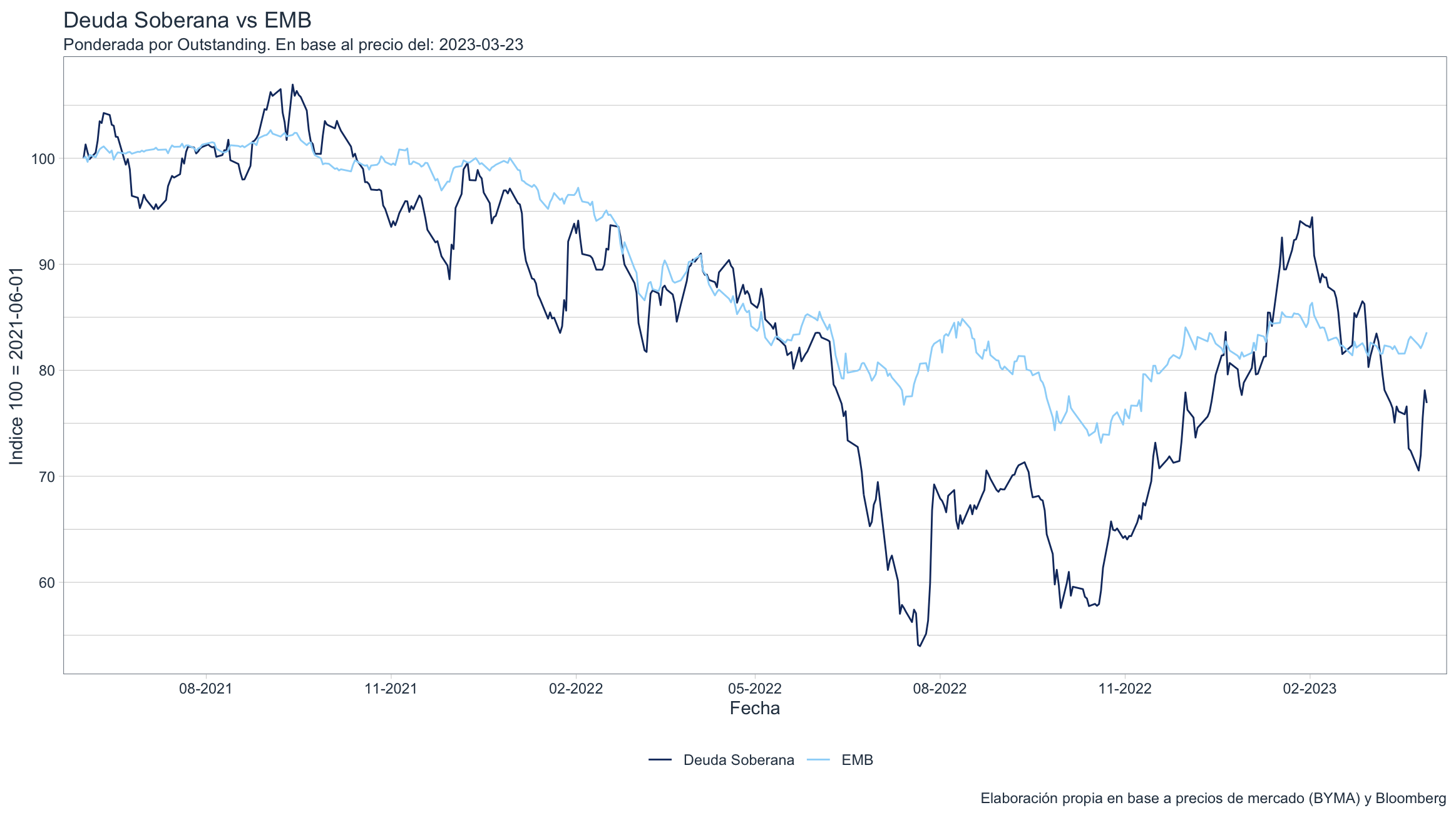

Recuperación, o rebote técnico (mas apropiado). Muy buena semana para los Globales. Sin drivers de fondo como para ensayar una justificación al +11% de los Globales durante la semana, lo pensamos mas como un rebote técnico desde niveles subterráneos. Seguimos creyendo que los fundamentos siguen presentando riesgos a la baja, pero aquí también entran las generalidades de la ley, y hay precio para todo. El lunes el precio promedio ponderado se hundía a USD 25,50 para iniciar una recuperación que los llevó a cerrar el viernes en USD 28,25 (el mencionado +11%). Tomando la performance del último mes aún muestran un rojo de 7%, resaltando la tendencia del corto plazo (y como se observa en el gráfico inferior). La potencial sobreoferta de Bonares a raíz de las medidas que obligan a los entes públicos a desarmar su tenencia dolarizada tuvo un efecto contundente, pero efímero. Así como los factores casi en su totalidad idiosincráticos hundieron los precios, los mismos factores ahora propiciaron el rebote si contrastamos a Globales con sus comparables crediticios o emergentes.

Con un contexto externo en modo risk-on como telón de fondo, fueron varios aspectos internos que creemos se conjugaron para dar lugar al rebote técnico observado. Inminente lanzamiento de un nuevo dólar de estímulo para el sector exportador que ayude a cortar la acuciante dinámica de las reservas, buena recepción en Washington y OK del FMI para habilitar el desembolso del viernes (salvo alguna acotación, a esta altura ya no parece ser el organismo un factor determinante o de riesgo), todo dentro de precios híper deprimidos. Los avances semanales en todos sus comparables fueron en un rango de entre 0,6% y 1,7%. Claramente, fuimos nosotros.

¿Qué vemos hacia adelante? Mantenemos la zona de trading como principal fundamento, moviéndose dentro de un canal que dispara compras y correcciones. Seguimos viendo la zona de los USD 35 como un techo de momento infranqueable, que mas allá de lo técnico, tiene la limitante de los fundamentos. Un intento de volver a esa zona significaría un upside de 24%, por eso sugerimos cautela tras el último movimiento alcista, si bien vemos resto para alguna pierna alcista adicional (recordemos los valores pre y post anuncio de recompra en enero). El despertar del CCL es un factor a monitorear. Sobre todo cuando notamos que su precio se movió contrariamente al de los Globales (se nota claramente en el gráfico inferior), cuando desde un punto de vista lógico deberían guardar relación positiva (CCL sube, Globales bajan).

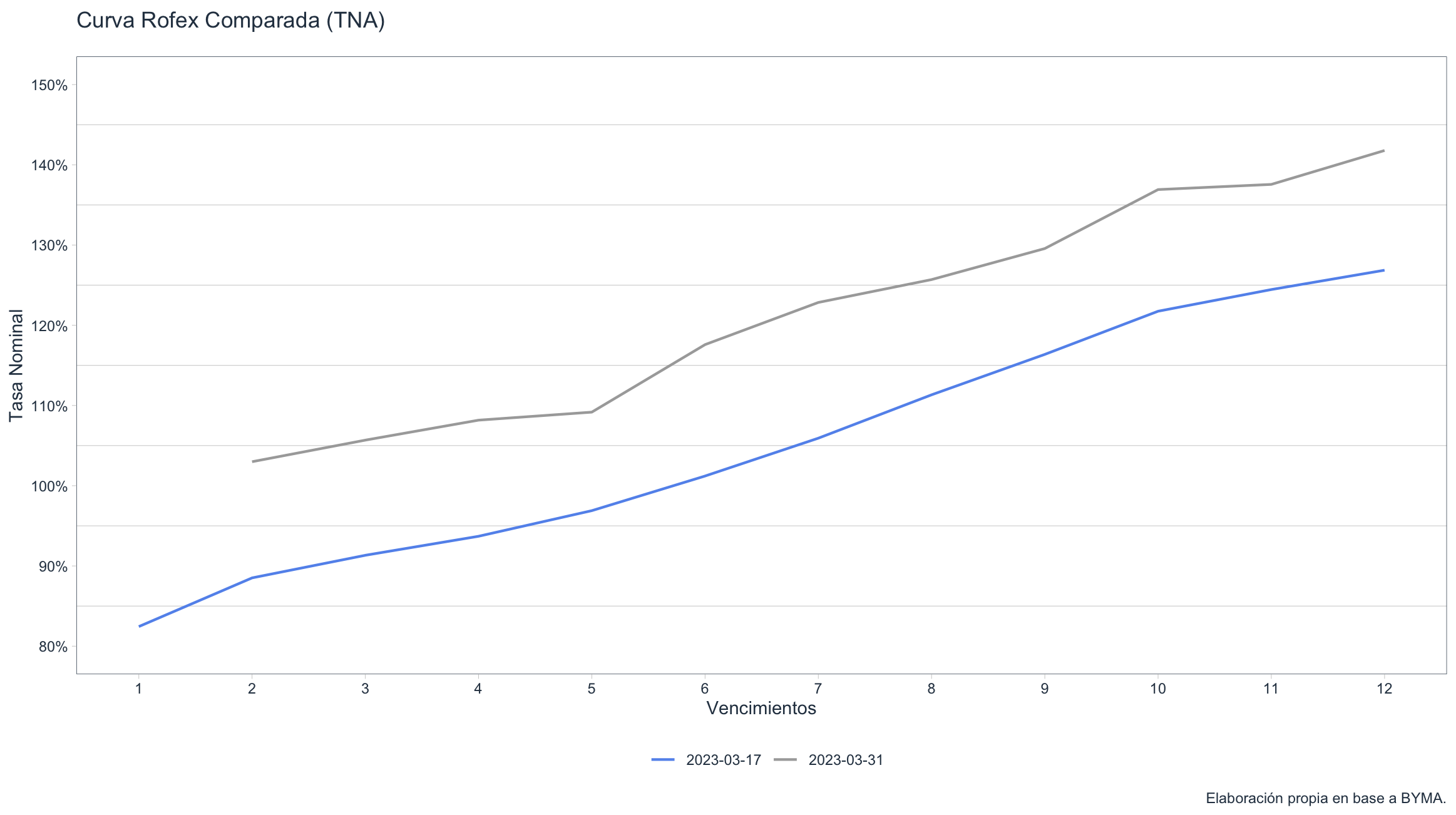

Aumenta la demanda por cobertura. ¿Ahora sí? No nos apuraríamos. Si bien creemos que lo último que haría el gobierno es propiciar un salto discreto en el tipo de cambio, hecho que dispararía una grave crisis macro y conflictividad social con game over electoral, una cosa es querer y la otra, poder. Así y todo, el sensible incremento en la cobertura cambiaria mediante futuros de dólar no sería la antesala de una (mayor) devaluación, en nuestra opinión. La demanda en ROFEX ha sido constante durante las últimas dos semanas, con un marcado aumento en las tasas implícitas (ver figura inferior). La suba en los rendimientos fue de ~20 p.p. Al 17-mar, todos los futuros hasta julio 2023 operaban con implícitas por debajo de 100% TNA. Hoy, ese mismo vencimiento lo hace en 109% mientras que el primero post PASO se ubica en 118% y a fin de año trepa a 137%. Para poner en relieve la dinámica actual, los agentes económicos están pagando un seguro contra devaluación superior al 10% mensual. No es la primera vez en los últimos meses que ocurre esto, y en las anteriores la apuesta fue fallida. Pero esta vez podría ser diferente, sobre todo si miramos el 2024 (febrero 2024 opera con TNA de 142%). Esta demanda ocurre a pesar del inminente lanzamiento del renovado y amplio plan Soja 3.0. Estamos a nada de entrar de lleno en el calendario electoral. Y el mercado lo sabe.

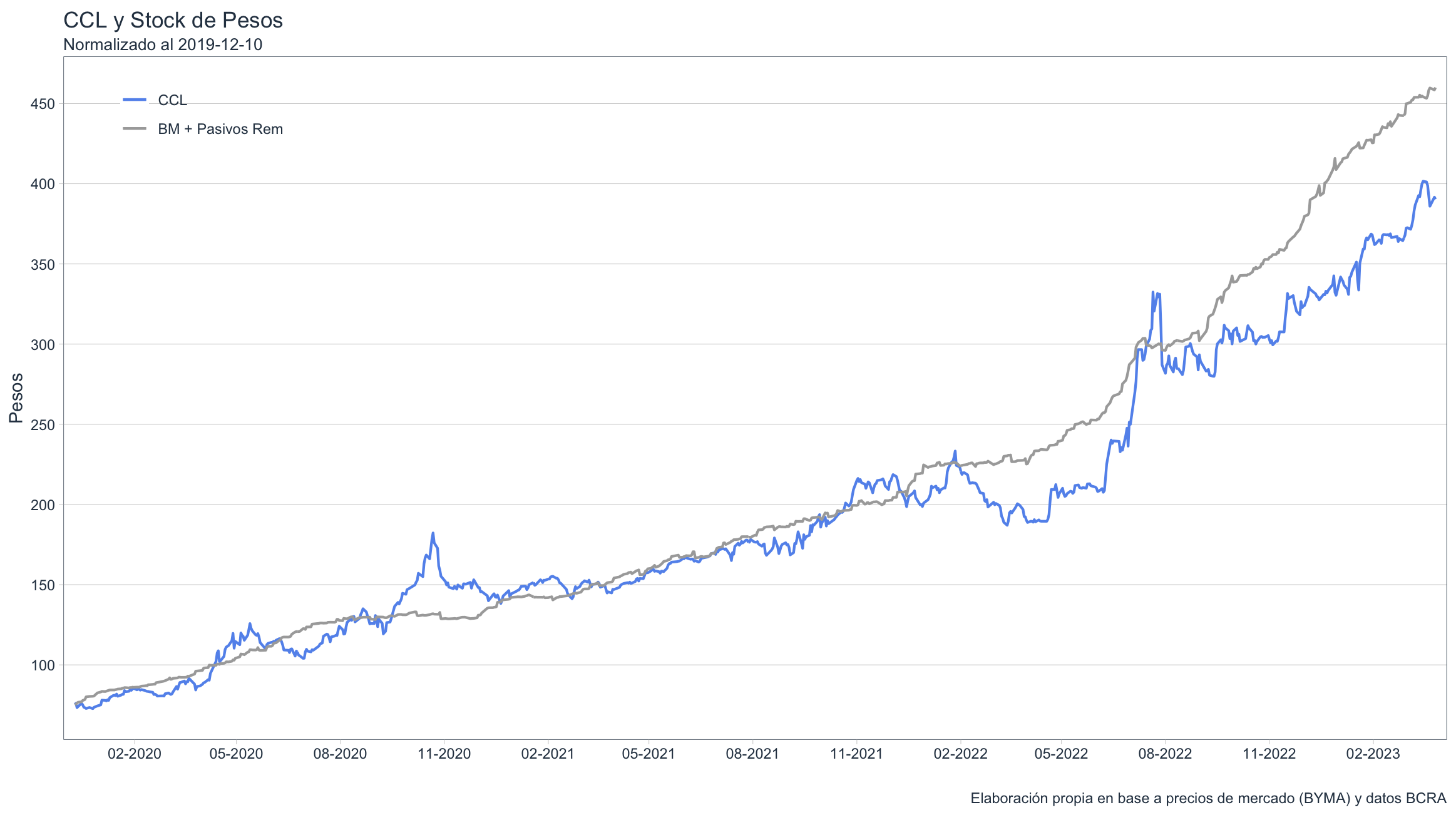

En el fondo, la discusión es la misma: ¿dólar barato o caro? (sea el Oficial o el Financiero). Mas allá de nuestras percepciones, hay mediciones para intentar dar una respuesta. Una de ellas y ampliamente utilizada (aunque con críticas también dado su poco rigor técnico en las variables usadas, según sus detractores), es aquella que compara la masa de pesos en la economía (Pasivos Remunerados, o sea Base Monetaria mas Leliq y Pases) contra las reservas brutas. El Banco Central absorbe todo lo que puede, pero los pesos no son demandados por los agentes económicos en la medida que contrarresten ese efecto y la emisión sigue (aunque en menor cuantía), mientras que la situación de las reservas es ya harto conocida. Así, notamos como este ratio, que correlacionó bastante bien históricamente (mas allá de sus posibles simplificaciones) ha venido mostrando mayor disociación entre el Contado con Liquidación y el stock de pesos desde fines del año pasado. La economía está altamente encorsetada, lo sabemos, pero en algún punto esta distorsión deberá corregirse. ¿De cuánto hablamos hoy en esta supuesta subvaluación del CCL? De aproximadamente un 10%. Mientras el dólar implícito opera apenas por encima de los $ 400, el así conocido “dólar de convertibilidad” arrojaría un valor teórico en los $ 450.

Soja 3 o cómo seguir pateando el problema para más adelante. Preparado se encuentra el dólar Soja 3, en donde el gobierno intenta relanzar la medida que le permitió evitar mayores problemas en el último trimestre 2022.

Recordemos como funciona el dólar Soja:

El dólar A3500, de referencia del MULC, cerró el viernes a 208.99. El BCRA le entregaría a los exportadores $300 por cada dólar liquidado. La diferencia ($91) se la reintegra el tesoro al BCRA a través de una letra intransferible (LI). El famoso: después te pago. El monto de esa LI en realidad es un poco menos que $91 porque el BCRA recibe ese monto pero ajustado por “tasa”. Vaya uno a saber qué tasa le cobrará el BCRA al tesoro. Luego, de esos 91 que “paga” el tesoro, se queda con $30 de retenciones que le sigue cobrando al vendedor de soja. Osea que el neto de $61 sería el costo fiscal adicional del dólar soja.

El tesoro también se asegura financiamiento monetario adicional por $ 30 de manera "casi" directa del BCRA sin generar, pareciera, ningun problema con los compromisos asumidos con el FMI.

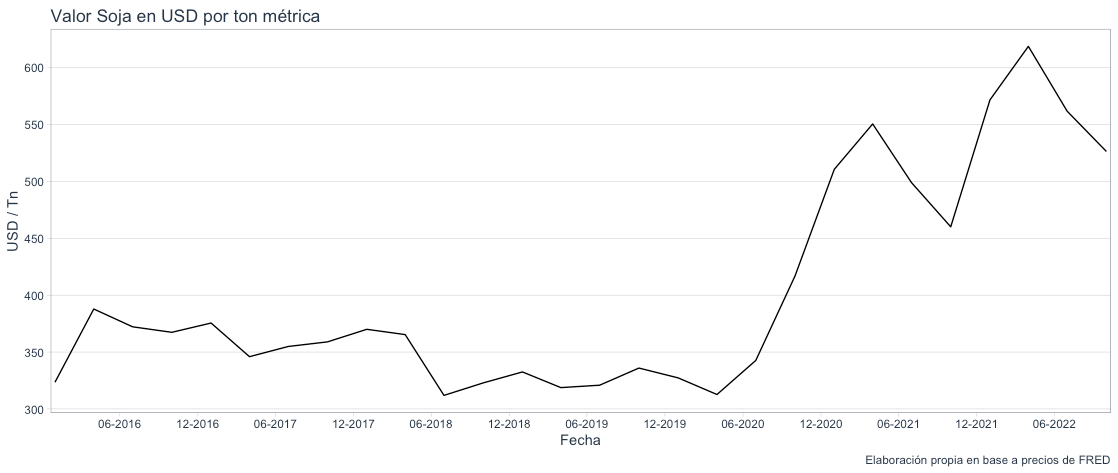

Cuanta soja se liquidaría: Algunas estimaciones ubican el saldo no comercializado de soja de la campaña 21/22 en alrededor de 5000 a 7000 tn. Si sumamos una campaña de alrededor de 25, según las últimas estimaciones, contamos con aproximadamente entre 30 y 32 millones de tn como oferta potencial. Si estimamos que el 40% se oferta debido al mejor precio ofrecido, tenemos una oferta probable de aproximadamente 12 millones. El precio de la tonelada se encuentra actualmente en los 540 usd/tn (1.505 ctvs/bushel).

Esta estimación nos arroja una oferta potencial de dólares de 6500 millones. No muy lejos de los 7402 millones que CIARA informó que el complejo agroexportador liquidó entre Abril y Mayo-22 (Abril usd 3171 Aqui y Mayo 4231 millones Aqui)

En cuanto al efecto monetario incremental de este valor de dolar respecto al normal del MULC lo estimamos en 537 mil millones de pesos (6500 millones x $83 en promedio dado que la medida se mantiene fija en 300 pero el TC corre hoy al 5% mensual). Esto sin tener en cuenta expansión por resultado del MULC por canal normal (CAM1). Esto es el adicional que deberá esterilizar a través de pasivos remunerados que ya tiene su propia dinámica conflictiva.

Resultados Monetarios

| BCRA | Tesoro |

|---|---|

| Expande 537m Millones adicionales | Recibe retenciones 177m Millones |

| Recibe Li 537m Millones - Intereses | Se endeuda 537m Millones |

Esta dinámica de ir subiendo el dolar soja, y de ir incoporando otros sectores (ésto se anunció alguna que otra vez aunque parece que hoy lunes tendremos noveades), tiene más cara de desdoblamiento de facto que otra cosa. De otra forma la dinámica, entendemos desde aquí, se torna insostenible y debería impactar en muchas más restricciones que hoy en día para el acceso a dólares para importaciones y pagos de servicios (sobretodo de deuda)

BCRA sigue jugando al acelero-freno. Nuevamente, y como si de un juego se tratase, la entidad volvió a bajar el ritmo de depreciación del tipo de cambio llevándolo nuevamente al orden del 5.75% TNM como estaba algunas semanas atrás. Terminó así el último día del mes vendedor por usd 99 millones. En el mes usd 1.918. Esto hace un total de usd 2.900 millones en lo que va del año (1T cumplido)

Estos resultados son a todas luces inconsistentes con el nivel de reservas netas de aproximadamente 1.000 millones que la entidad posee (se pueden ajustar aún más restando posición de DEGs y Oro, que si bien éstas últimas pueden perfectamente convertirse en líquidas, al restarlas el nivel neto se torna negativo en aproximadamente 5.300 millones)

Depositos en dólares bajo atenta mirada. Si bien el sistema financiero en términos de dólares se encuentra sólido, apoyado en la realidad de los bajísimos préstamos en dólares otorgados, llama la atención una caída en los depósitos del orden de los 417 millones para el mes de marzo (las últimas dos semanas en el orden de 250 cada semana). Febrero también tuvo una baja (220 millones) pero suele ser un mes de estacionalidad negativa. Sin dudas para seguir monitoreando.

El FMI aprobó la revisión de los números del 4T 2022 y efectivizó el desembolso de 5.400 millones. De esos, 2.700 volvieron inmediatamente como pago que estaba pendiente de la semana pasada. Dejando un saldo de 2.700 millones que deberán ser pagados al FMI en breve. Lo que sí salió de allí es que algunas estimaciones de déficit, pero sobretodo de metas de reservas, fueron reajustadas para contemplar, sobretodo, el efecto sequía.

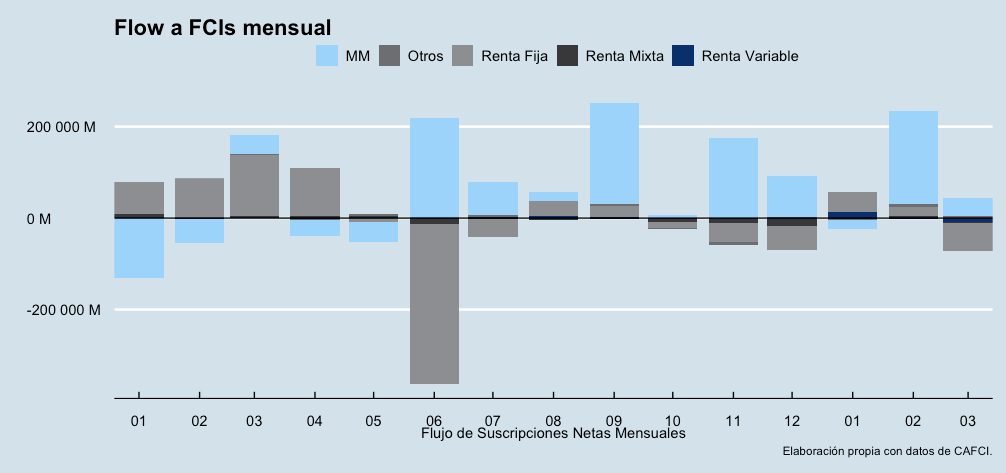

Los FCIs de renta fija con salidas en el mes. Como se puede apreciar en el gráfico más abajo, el ciere el mes de marzo fue un mes de salida neta para Renta Fija.

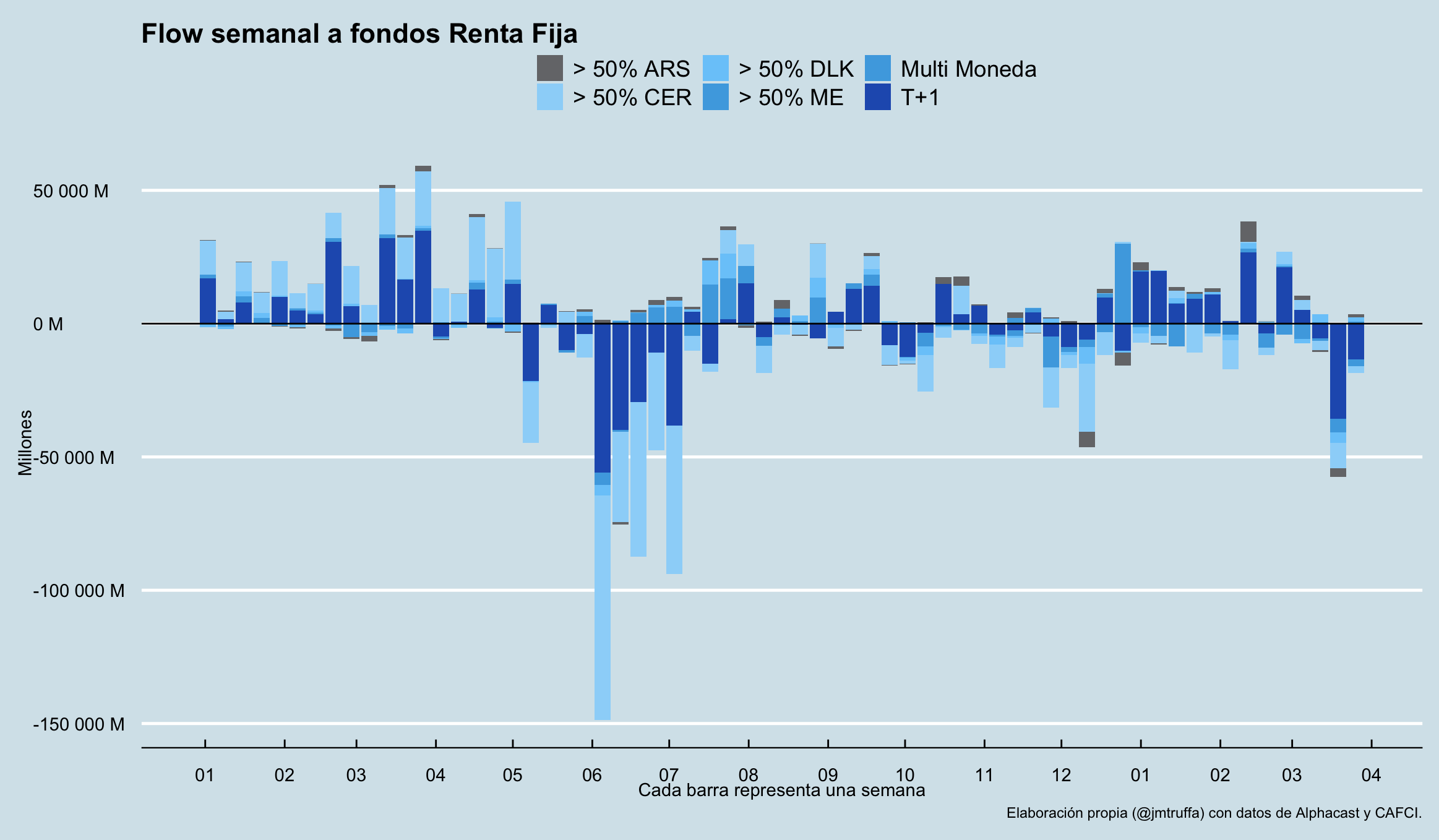

Cuando miramos el desagregado para Renta Fija de manera semanal, vemos flujo saliente de fondos T+1 con intensidad en las semanas del 20 y 27 de marzo (dos últimas)

La salida ha sido lógicamente sobre las administradoras más grandes impidiendo determinar si la salida era por una cuestión puntual de un organismo o empresa.

Actualización Pronóstico CCL:

El 28/2, en nuestro modelo de estimación incluimos lo siguiente:

- Rango de valores para el 24-4-2023: inferior 346 - superior 430

Vemos que los valores actuales se encuentran perfectamente sobre el centro del intérvalo estimado (403 actuales vs 388 estimados. Desvío del orden del 3%)

Repitiendo el análisis para los próximos 30 días:

Takeaways:

Valor estimado para el final del período (1-5-2023): 416

Member discussion