Newsletter #E15T03

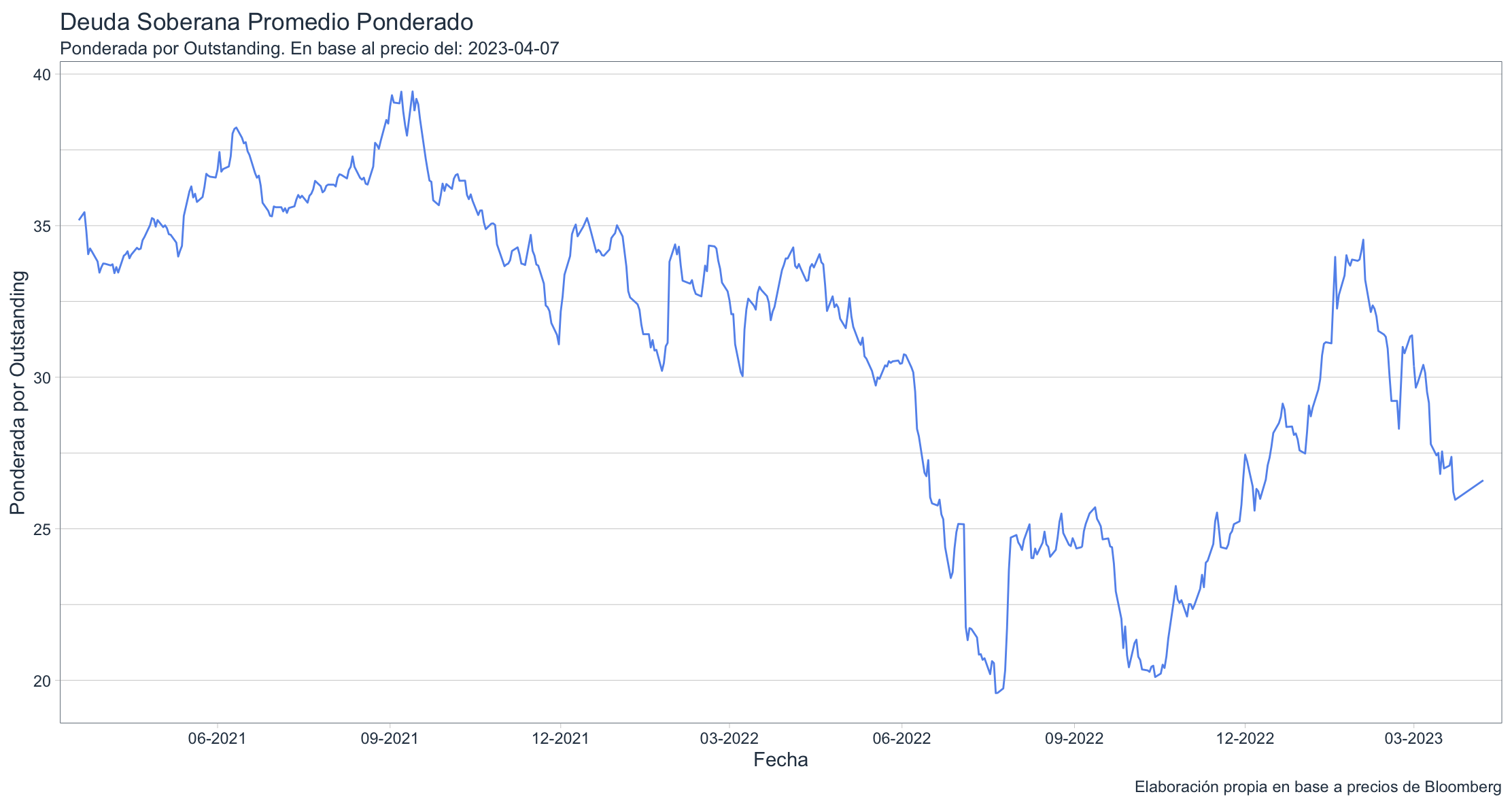

Un objetivo cada vez mas lejano. Globales caen ~3% en la semana. Mencionamos en el informe anterior la zona de USD 35 como un “gran” (o de máxima) objetivo a alcanzar para la deuda soberana hard-dollar. Existe cierto patrón “técnico” en esta aseveración ya que varias veces intentó superarlo sin éxito, pero también lo vemos desde el plano de los fundamentos. Venimos mencionando también que estos últimos, o no existen o son de muy corto plazo, dando lugar a zonas de trading, donde los rebotes suelen darse por cierto cansancio y precios de remate. Esto ocurrió el lunes, cuando los bonos intentaron recuperar posiciones. Pero nuevamente la coyuntura local, cada vez mas desafiante, pesó mas que un mejor ánimo internacional, y los precios comenzaron un declive con mayor impulso y pico de stress el miércoles, tras conocerse el fallo desde Londres por los Cupones PBI y el manoseo estadístico cuando Axel Kicillof estaba al frente del Ministerio de Economía. Ni la vista gorda del FMI en la revisión técnica del staff (con groseras sobrestimaciones en las variables macro) ni el freezer en el cual pareciera haber ingresado la venta forzada de Bonares por los entes públicos o el relanzado Dólar Agro pudieron mas que las cuentas que se van a acumulando en el “Debe” de próximas administraciones. O con el presente crítico del sector externo via mayor venta de divisas y un muy probable nuevo torniquete a un cepo que ya no le quedan muchas vueltas para dar sin un mayor deterioro de la actividad.

Volviendo a los precios, la mini semana local tuvo algo mas de continuidad en USA pese a los feriados. El miércoles, día de conocido el fallo por los Warrants, el mercado amaneció con rojos que llegaban al 5%. Con el correr del día se logró una recomposición parcial, impulsada por lo que creemos son los motivos que mencionamos al principio y en envíos anteriores, cerrando con bajas promedio de 3,2%, y descenso adicional de 1% el jueves, para quedar los Globales con precio promedio ponderado de USD 26,59 (vs. USD 28,25 del viernes previo). Así, la caída semanal fue de 3%, quedando abortado otro nuevo intento de recuperación y clara figura de serrucho bajista (ver gráfico inferior).

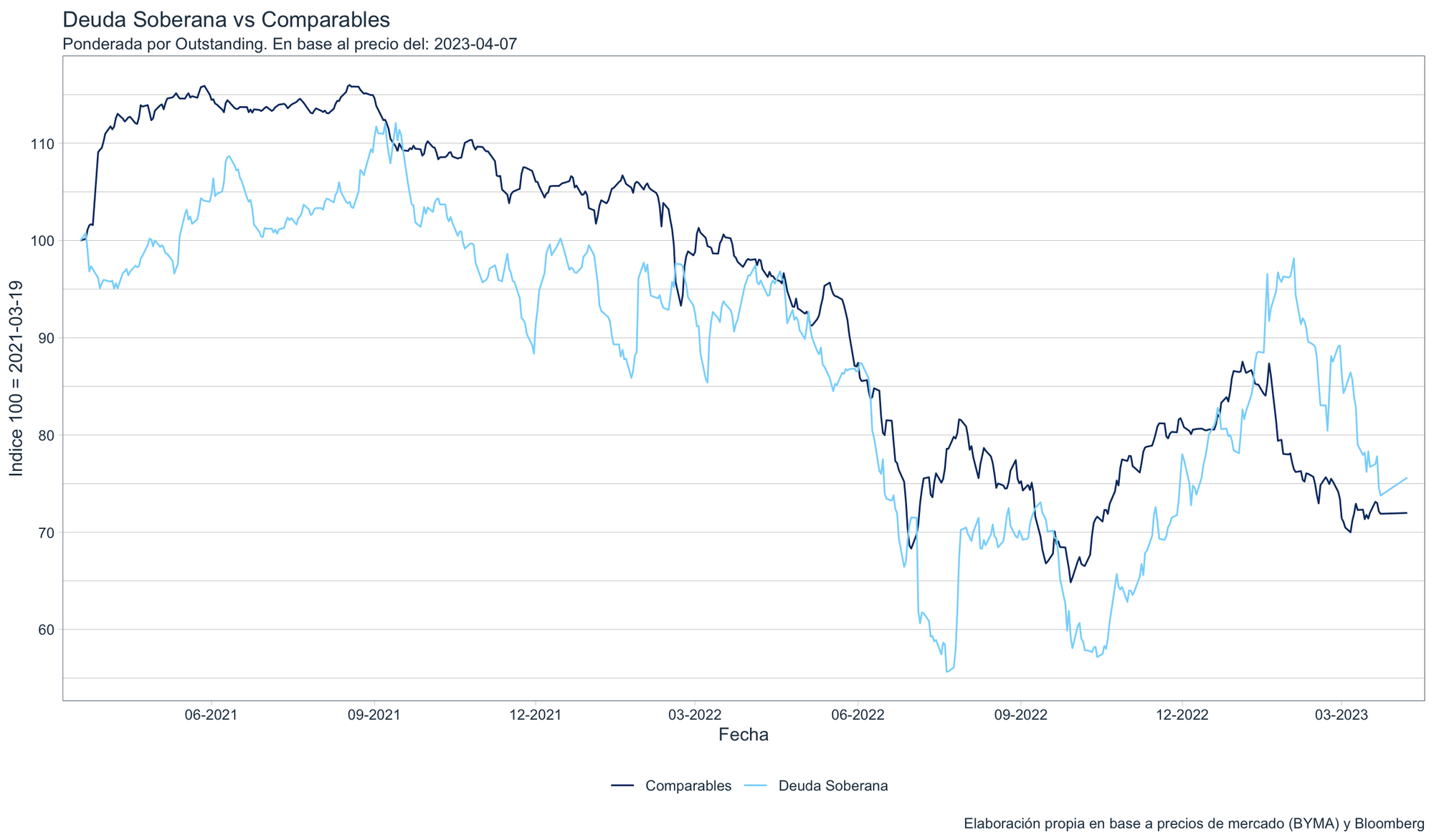

¿Cómo les fue a sus comparables? Entre sus pares crediticios la dispersión suele ser importante a la hora de la comparativa, pero su promedio (que coincide también con la mediana esta vez) arrojó un leve avance semanal de 0,1% en los bonos benchmark a diez años, mientras que el EMB emergente subió 0,4% y la región se anotó un sólido +1,8% (Ecuador, competencia directa de nuestros Globales vio suba de +3%). El rojo mensual se extiende a 9%, y así ya quedamos en negativo en el saldo anual. Una vez mas, somos nosotros.

¿Podemos pensar en volver a tocar los USD 20 del selloff de julio y octubre 2022? El escenario interno es cada vez mas complejo, no quedan dudas de ello, y al plan “llegar”, cual prueba de resistencia aeróbica, le van inclinando lentamente la pendiente de la cinta. Sin embargo, para volver a visitar los 20 dólares creemos se necesita algo mas, un evento que si bien no sería una total sorpresa sí sea disruptivo en el statu-quo (sólo enfocando en el frente local). El reseteo de cupón queda lejos y el current yield todavía no atrae, en nuestra opinión (12% para GD38, 13% para AE38). Spread de legislación recortó desde máximos pero sigue en la zona de los 400 pbs., mientras que el de indenture apenas rebotó desde mínimos recientes. Nos da la sensación que los actuales niveles de precios están lejos (aún) de la zona de fuerte stress que supieron tener y podrían dar lugar a generar el atractivo para volver a abrir posición.

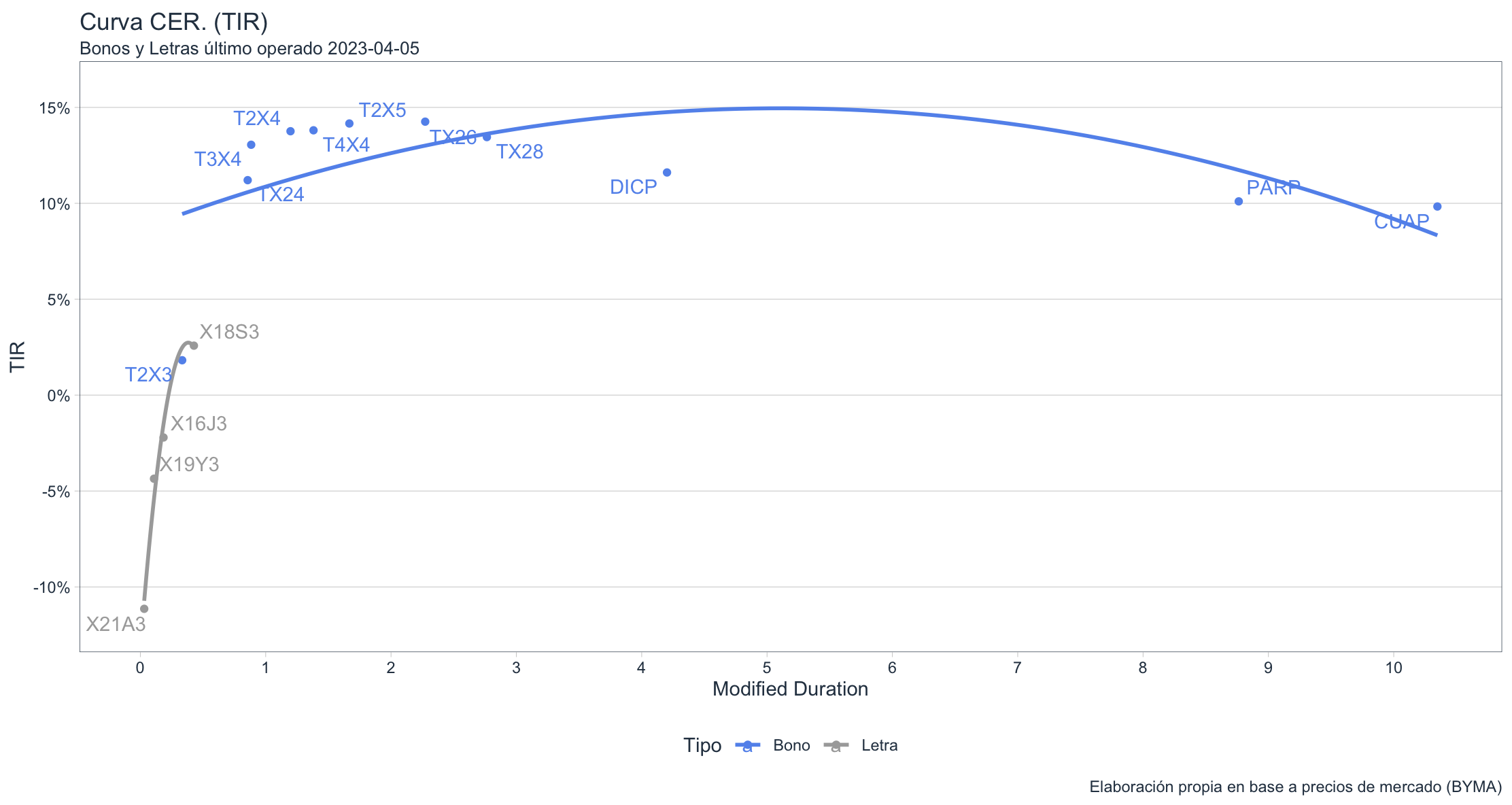

“Diga 7”. Inflación se acelera y aumenta demanda de instrumentos CER cortos. Todos los caminos parecen indicar que el dato de inflación minorista que dará a conocer el INDEC el próximo 14 de abril empezará con 7, reforzando así la aceleración inflacionaria de los últimos meses (6% enero, 6,60% febrero). Así, los instrumentos indexados al CER de corto plazo mostraron una dinámica que sobrepasó el devengamiento natural de los instrumentos y convalidó las expectativas que ya tenían implícitos los precios de las Letras (inflación breakeven). LeCer y BonCer cortos treparon entre 1,8% y 4%, ajustando así sus tasas reales que quedaron en negativo desde abril a julio para las Letras y tan sólo en +1,8% para el T2X3 (vence en agosto). PARP y CUAP, o sea bonos CER del tamo supe largo, mostraron subas incluso superiores, pero esa es otra apuesta. Mercado cree, también, que el dólar perderá ante la inflación en un escenario de mediano plazo. De momento, la grieta entre corto y “largo” plazo en la curva CER se sigue ampliando, empujada no solo por la coyuntura inflacionaria sino por el calendario electoral.

Abril recién comienza y es un misterio la dinámica de precios hacia adelante, mas aún con el relanzado Dólar Soja 3.0 (si bien incluye “compromisos” de no aumento de precios) pero le urge al gobierno mostrar un número menor que el de marzo.

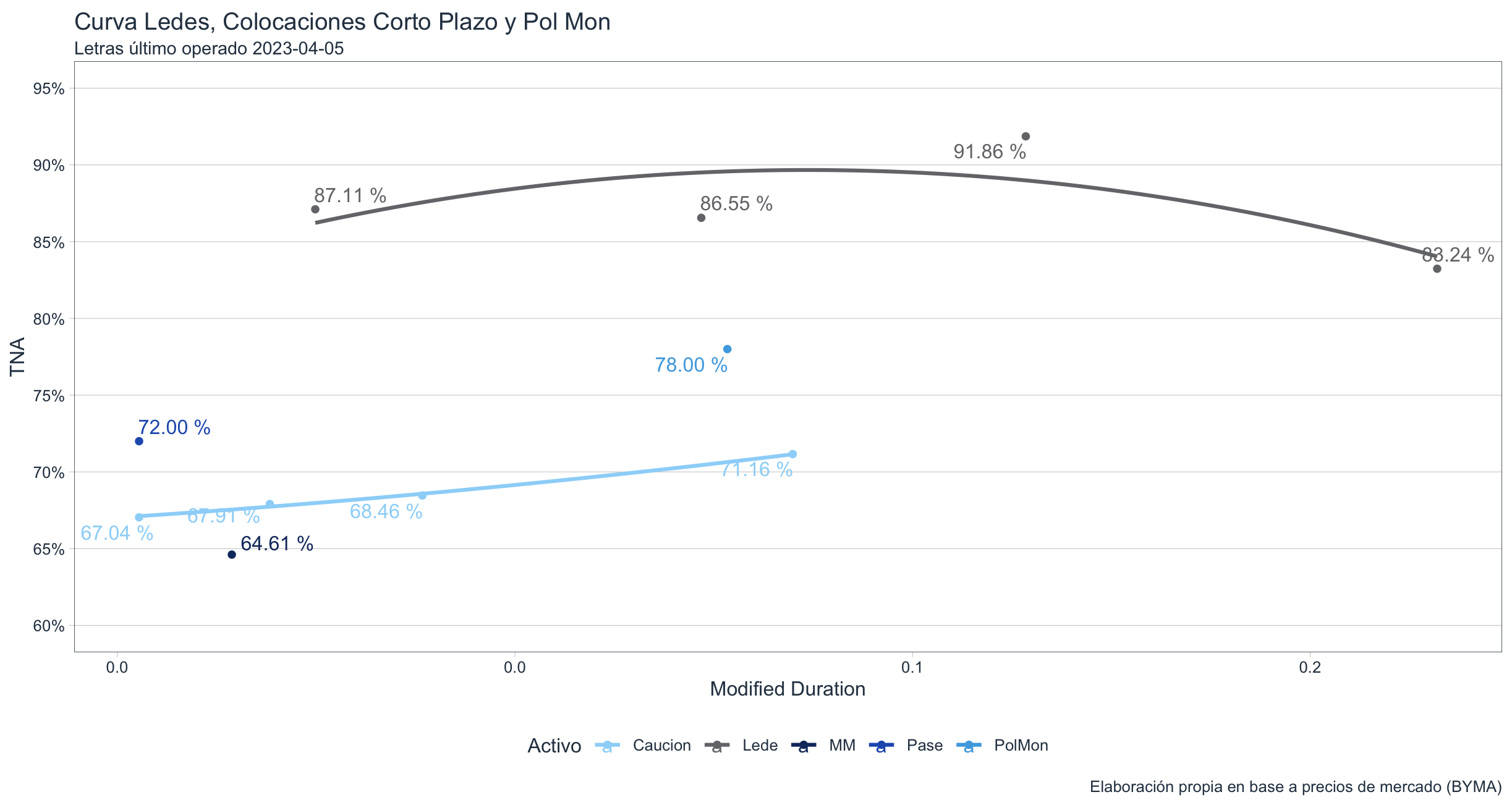

¿Y qué dice, una vez mas, el mercado? Precios en títulos siguen mostrando registros implícitos muy elevados de inflación. Tomando los instrumentos de mas largo plazo disponibles como para despejar esta incógnita (LeDes y LeCer hasta julio), el mercado espera una inflación promedio hasta mayo de 7,3%. Aquí es donde el view individual puede dar oportunidades de arbitrajes o posicionarse en uno u otro instrumento. Por ejemplo, quienes crean que la inflación actual es techo, deberían optar por Letras a Descuento en vez de indexadas, aunque probablemente la dinámica lleve a los actores económicos a posicionarse sobre títulos con cobertura CER. Los Duales mostraron similar comportamiento, en este caso impulsados por su doble comando (inflación + devaluación), con verdes de entre 3% y 4% en la semana. LeDes experimentaron un movimiento particular. Se observaron algunos desarmes de posiciones pero el cortoplacismo del mercado pudo mas, superando las performances positivas de las letras de abril y mayo a su devengamiento, y prácticamente empardándolo en el título de junio (S30J3) que opera desarbitrado en la curva (TNA 92%) respecto a julio (S30L3).

Finalmente salió el anuncio sobre el Programa de Incremento Exportador (Soja 3.0). No hubo mucho más que lo que habíamos anticipado en nuestro informe del lunes pasado ([link](Finalmente salió el anuncio sobre el Programa de Incremento Exportador (Soja 3). No hubo mucho más que lo que habíamos anticipado en nuestro informe del lunes pasado odo en línea con lo se)) en donde repasamos, incluso, los efectos monetarios y fiscales.

Por el lado del nivel de precio elegido ($300 / usd), podemos ver que el mismo fue calculado para equiparar el comportamiento del CER desde el lanzamiento del Soja 1 hasta la fecha. También podemos ver que quedó en igualdad de condiciones respecto de la variación del MULC (via A3500). No obstante ha quedado por encima del comportamiento del MEP y el CCL en el mismo período, como se puede apreciar en el gráfico de más abajo. Para facilidad de lectura, hemos construído un índice con 100=2022-09-06, momento en donde fue lanzado el Soja 1.0 y de allí en adelante actualizamos los valores de los tipos de cambio contra ese valor índice.

Esto, si bien pone en igualdad de condiciones frente al IPC, en términos de posibilidad de dolarizar su excedente, si es que en un año con sequía aún existe, los pone en una posición relativa algo mejor. Los valores finales del índice comparativo calculados con los tipos de cambio del 5 de Abril pasado fueron 143 para el MEP, 141 para el CCL y 150 para el Dolar Soja 3.0. Poniendo esto en contexto de la inflación esperada para marzo, próxima a anunciarse, debería favorecer la liquidación en los próximos días.

En relación a la Soja, el gobierno espera un número cercano a los 5.000 millones de usd con este programa. Esto, de más está aclarar que no alcanza para el cumplimiento de las metas de acumulación de reservas que el gobierno debe enfrentar para fin de año (usd 10277 millones).

Depósitos en dólares continuaron su salida aunque debe ser visto, aún, dentro de un contexto sin dramatismo.

Por el momento nada para alarmarse dado año electoral. Poca intermediación en el sistema hace de esto más un termómetro que un problema.

— Mercados para Todos (@mercados100x100) April 5, 2023

No obstante, todas los problemas comienzan de a poquito...

Seguiremos monitoreando. pic.twitter.com/elJev3ljip

La actualización de la información nos indica que la salida semanal (al 31-3) fue de 196 millones. Mirando los datos en clave mensual nos muestra una salida que lógicamente desentona con los meses previos hasta julio 2022 donde presenciamos una salida generada por la crisis política generada por la renuncia de Guzmán. Por lo tanto si bien las salidas existen, el contexto por ahora nos marca un siga, siga...

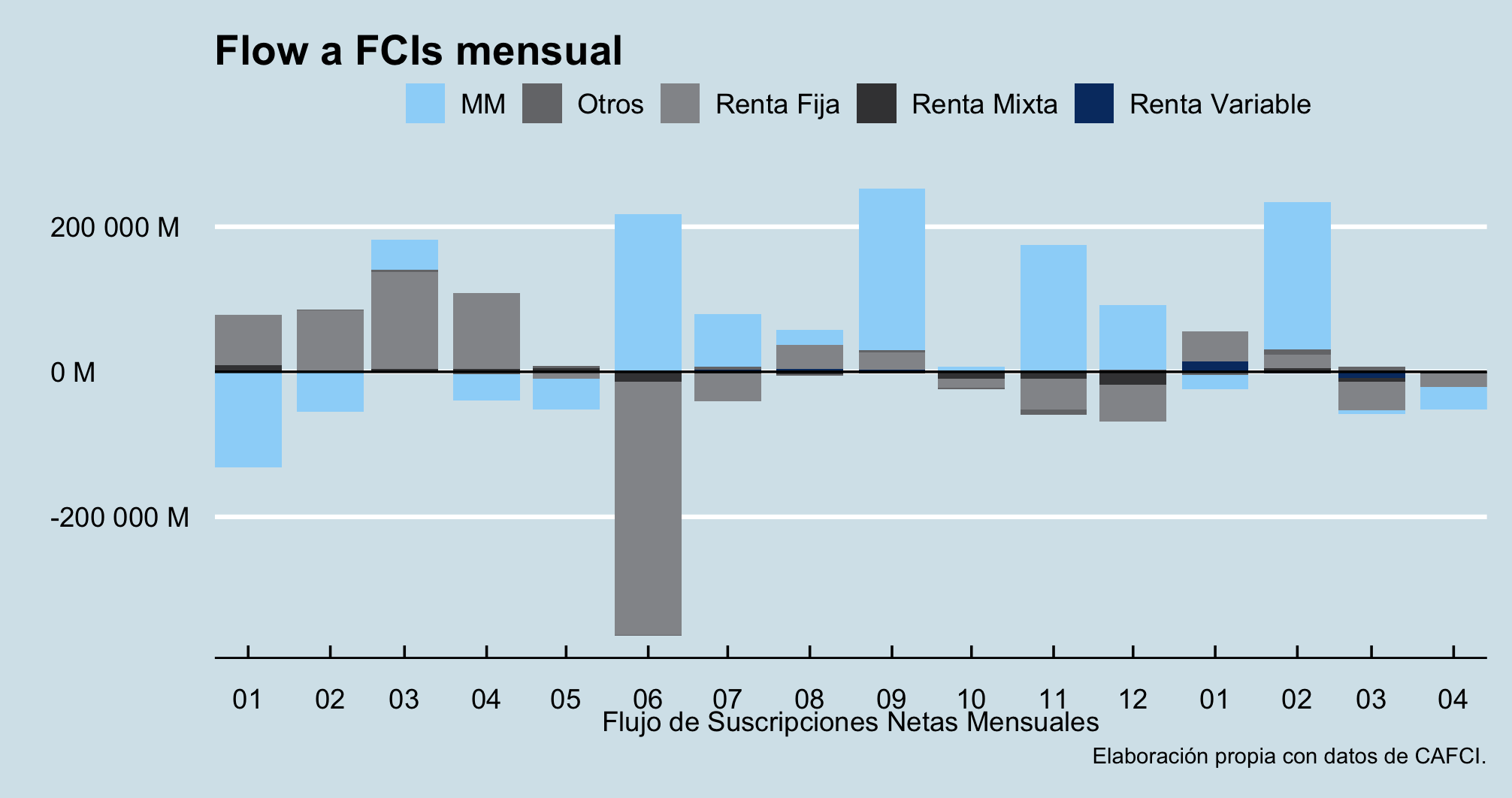

El mes cerró con rescates netos en FCI de Renta Fija y una vuelta hacia Money Market. A diferencia del mes de marzo 2022, donde se registraron influjos a la industria, marzo 2023 cerró con mayoría de outflows (sólo el rubro "otros" fondos registró saldo positivo pequeño).

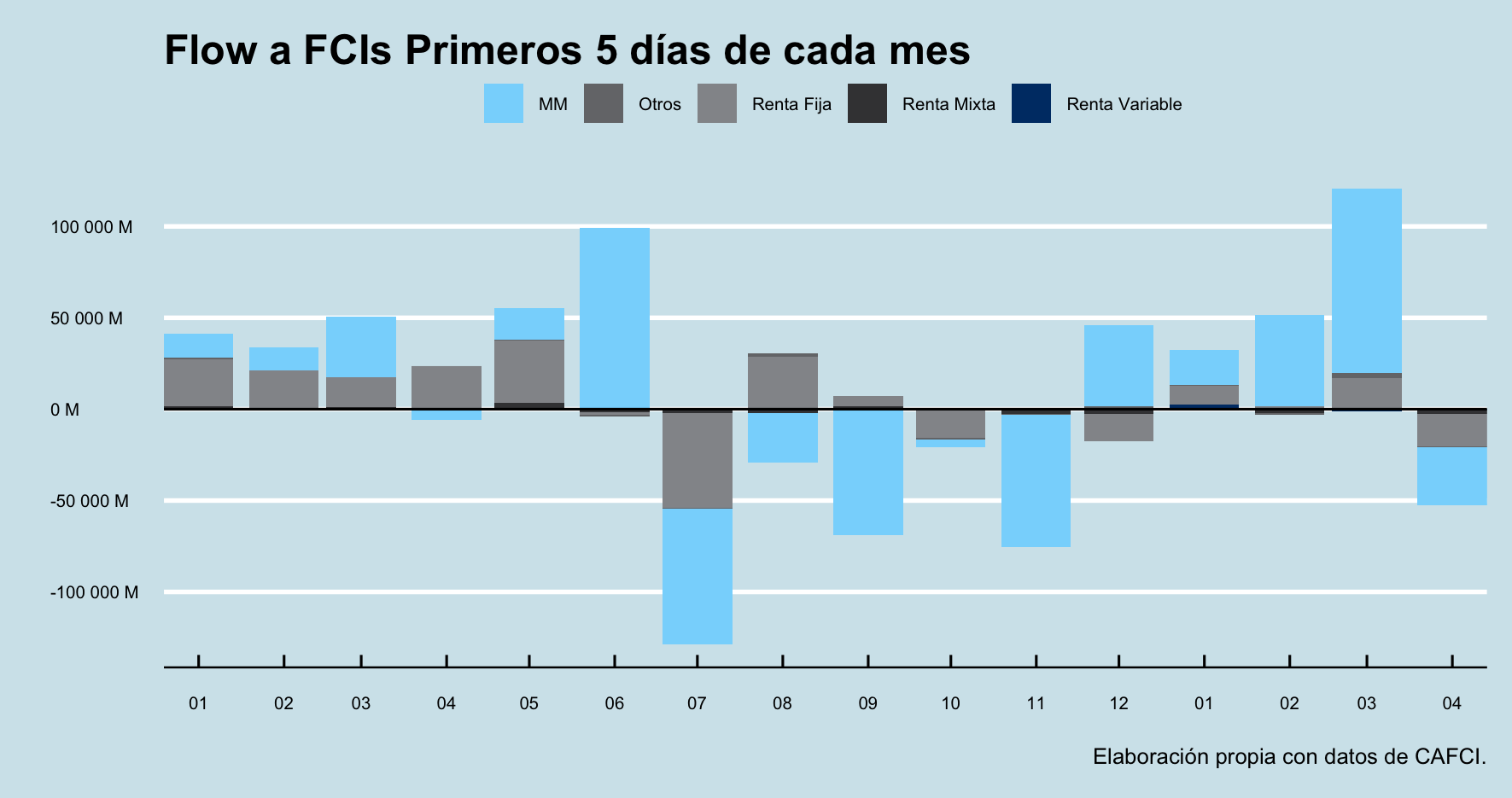

Si analizamos sólo los primeros 5 días del mes, ya que el resto de los meses tienen información de 30 días, Abril arrancó fuertemente negativo a diferencia de lo que sucedió durante el primer semestre de 2022. (lo mismo ocurre si extendemos el análisis incluyendo 15 días de cada mes, ya que semana santa cayó más adelante en 2022).

Allí vemos que el outflow en Renta Fija se destaca. De allí, el análisis que se sucede es ver la evolución del Patrimonio Neto de la industria en cuanto a su distribución entre distintos tipos de FCIs.

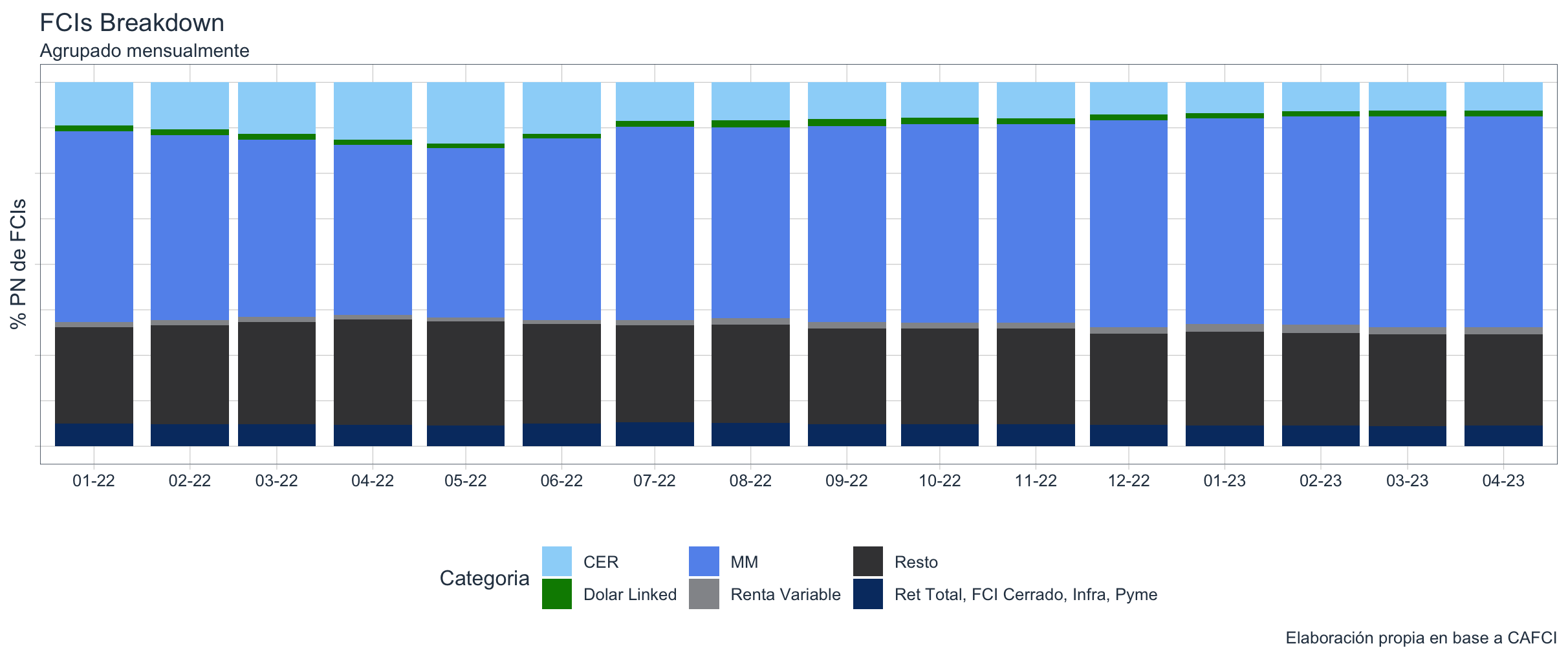

En resúmen, vemos que la industria de FCIs volvió a posicionarse más hacia Money Market en detrimento de CER e incluso Dolar Linked como muestra el gráfico de abajo:

Actualmente Money Market representa el 57% del Patrimonio de la industria de FCIs cuando hace un año esa marca era de 47%, mientras que los FCIs del tipo CER cayeron del 15.7% al 7.7%. Tratándose de un año electoral, y con fuerte probabilidad de cambio de signo político, ¿veremos una rotación a CER o Dolar Linked, ya que uno de los factores más cuestionados a la política económica de este gobierno es el tipo de cambio y el no ajuste en tarifas de servicios públicos?

Member discussion