Newsletter #E50T03

Cruzamos el Rubicon de los precios para Globales. ¿Cómo seguimos? No pocas veces mencionamos en estas líneas la resistencia que significaban los USD 35 como precio promedio ponderado a superar para los Globales. Varias fueron las veces en que intentó quebrar esta zona en los últimos dos años. A modo de repaso, recordemos que la deuda soberana hard-dollar ley NY debutó a principios de sept-20 casi en los USD 50 de PPP. Poco menos de dos meses después se había hundido a USD 35. El sentimiento del mercado hacia argentina no era el mejor, y no se equivocaron. A nivel macro, hubo un encadenamiento de descalabros que perduran al día de hoy. El cambio reciente se dio exclusivamente por una cuestión de expectativas.

La semana que finalizó vio una suba en el precio promedio de los Globales de 3,1% (aún contemplando el descenso de 0,9% del viernes en USA, feriado local mediante) a USD 35,88. Este nivel alcanzó para quebrar esa vieja resistencia. Como la curva opera invertida, los bonos del tramo corto (específicamente GD30, +5% s/s) arañaron los USD 40. Si observamos la performance de sus comparables y emergentes, los factores de la suba fueron en gran medida, idiosincráticos. Todos los activos que tomamos como referencia para los bonos dolarizados tuvieron una semana de neutra a positiva, con porcentajes de avances de entre 0% a 1,1%. La misma sintonía positiva se observó en la renta variable y en los bonos en pesos, mientras que los dólares financieros y los futuros de la divisa fueron al alza, pero de manera no traumática. Se compró todo el paquete “Argentina”, claramente. A partir del lunes comienza una nueva etapa, hasta aquí completamente incierta no sólo en las medidas en mente de JM, sino en la implementación, y desde ya el posible éxito de las mismas. En estos niveles y dados los múltiples desafíos, conjuntamente con la fuerte suba reciente, sugerimos cautela.

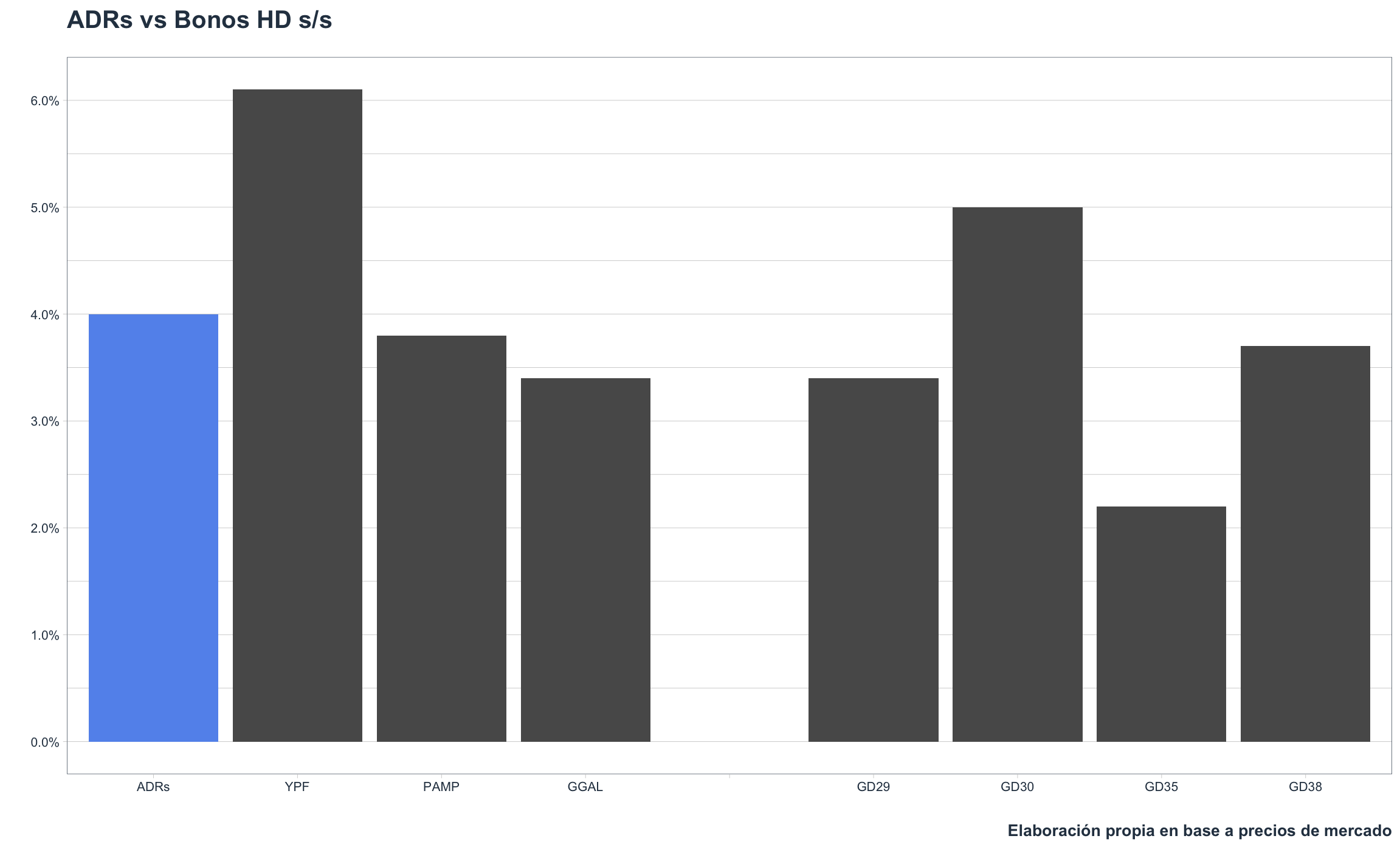

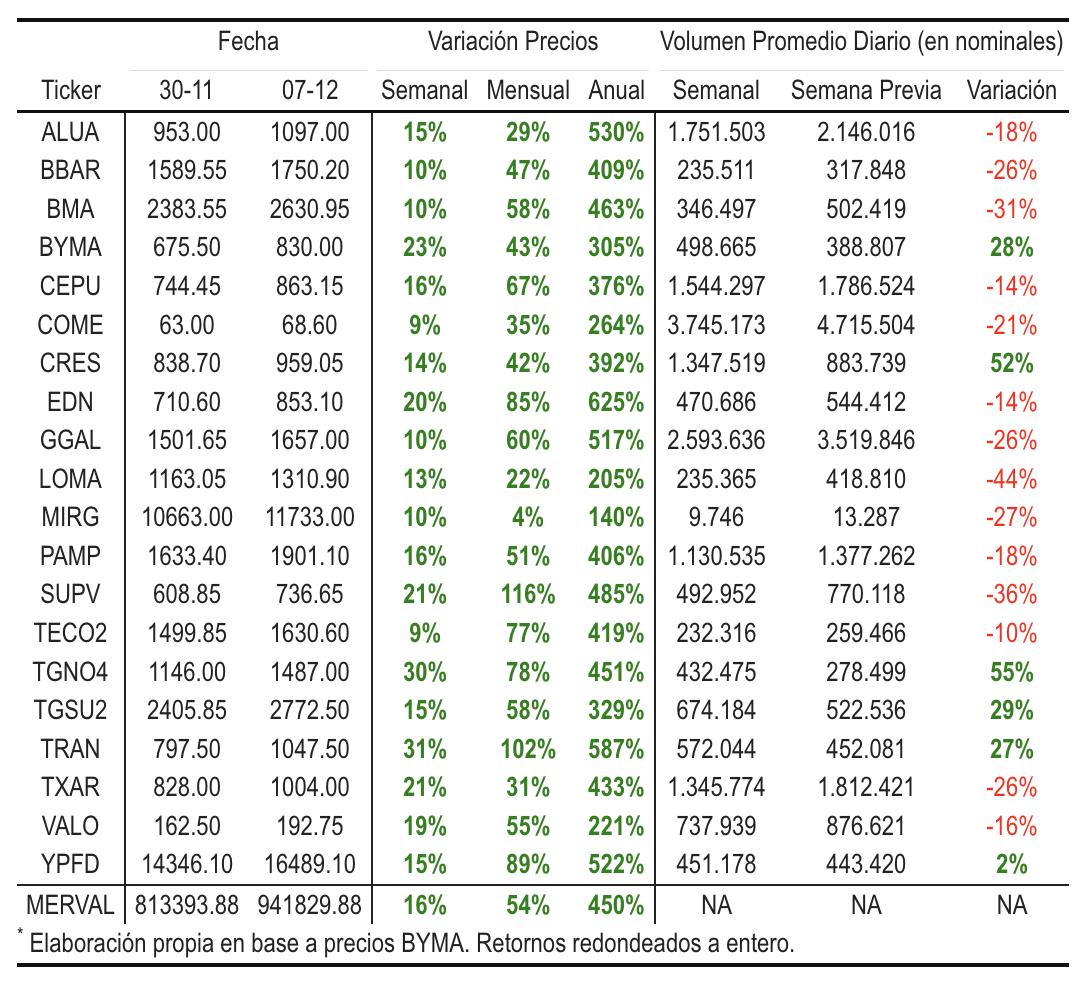

ADRs ahora en sintonía, también se destacan del contexto. Si bien el S&P Merval finalizó la semana con leve baja medido en dólares (pese a la gran performance de papeles locales como TXAR, ALUA o BYMA), los ADRs treparon 3,2% en promedio. Al igual que como viene ocurriendo, seguimos viendo gran dispersión entre papeles y sectores. Los bancos son el principal termómetro de expectativas y en este aspecto alternaron subas y bajas semanales, aunque el promedio quedó en verde, en gran medida explicado por la muy buena rueda del viernes en USA (aquí feriado) cuando treparon 2,6%. En el sector financiero está uno de los activos en los cuales se refleja que la dolarización hoy no es el escenario base. Las subas recientes parecen no avalar esa posibilidad que a priori podría ser altamente gravosa para los bancos dada su alta exposición a activos del sector público. La renta variable sigue aventajando por varios cuerpos a la renta fija HD, con suba YTD de 59% para la primera vs. +30% de la segunda.

La semana pasada mencionamos cómo los movimientos entre bonos dolarizados y acciones habían sido altamente heterogéneos dentro de cada uno de los grupos, sin un comportamiento a priori racional. Esta vez las subas fueron generales y dentro de todo parejas, trepando 4% en promedio los ADRs “locales” (sin negocios en otra parte de la región) y hasta 5% los Globales (GD30). Aquí destacamos que el optimismo por los activos domésticos fue generalizado, comprándose todo el “Combo Argentina”. Al igual que lo mencionado en la sección de lo Globales, y ante la incertidumbre de los próximos días, sugerimos mantenerse expectantes.

¿Qué hacemos con los pesos? Tasas negativas nunca vistas para bonos indexados a la inflación y ajustables al tipo de cambio. El fenómeno visto en algunos sectores del consumo pareciera haber llegado a los bonos en moneda nacional. En contextos de alta inflación (y expectativas crecientes) los pesos “queman” y deben ser gastados antes que pierdan mayor valor. El rally reciente de los bonos ARS puede, en nuestra opinión, al menos explicarse parcialmente en esta conducta. Los temores a la dolarización inminente de la economía parecen haberse descartado (aunque no eliminados completamente en nuestra visión), eso nos marcan los máximos alcanzados en los precios. Esta era (y es) la condición necesaria para apuntalar las valuaciones. Pero no explica la totalidad del rush alcista. Aquí entra nuestro rationale símil efecto “restoranes llenos”, los pesos hay que gastarlos, y para quienes manejan inversiones, esos pesos necesitan indefectiblemente ser colocados. Pero estamos seguros que tan significativo movimiento no se hubiera llevado a cabo en la previa de un cambio de gobierno de la relevancia del actual, donde las incógnitas dominan por completo a las certezas. A juzgar por el comportamiento en las acciones bancarias y los mismos bonos en pesos, el mercado descarta completamente un escenario disruptivo. Desde ya que no podemos darlo por verdad absoluta, el ejemplo en la previa a las PASO 2019 todavía está fresco. Mas allá de la plena confianza que pareciera emanar de los precios de estos activos, al jueves nadie quería quedarse sin destino para esos pesos, que buscaron donde colocarse a cómo sea. El hundimiento de la tasa de Caución Bursátil a 1d al 25% en las últimas operaciones del jueves así lo testimonian. Aquí también pudo darse un efecto de rotación desde FCIs de money-market hacia las colocaciones bursátiles, instrumentos a priori al margen de cualquier solución inmediata y disruptiva para los bancos con el “problema de las Leliqs (Pases)”. Otro aspecto derivado de la demanda en instrumentos indexados a la inflación minorista está relacionado a registros de inflación en ascenso. Dato de CABA para nov-23 arrojó una suba de 11,9%, y podría esperarse un número similar a nivel nacional. Para diciembre y enero 2024 ya se habla de valores con piso en 20%, aunque resulta imposible poner un número lógico en el actual escenario e incertidumbre.

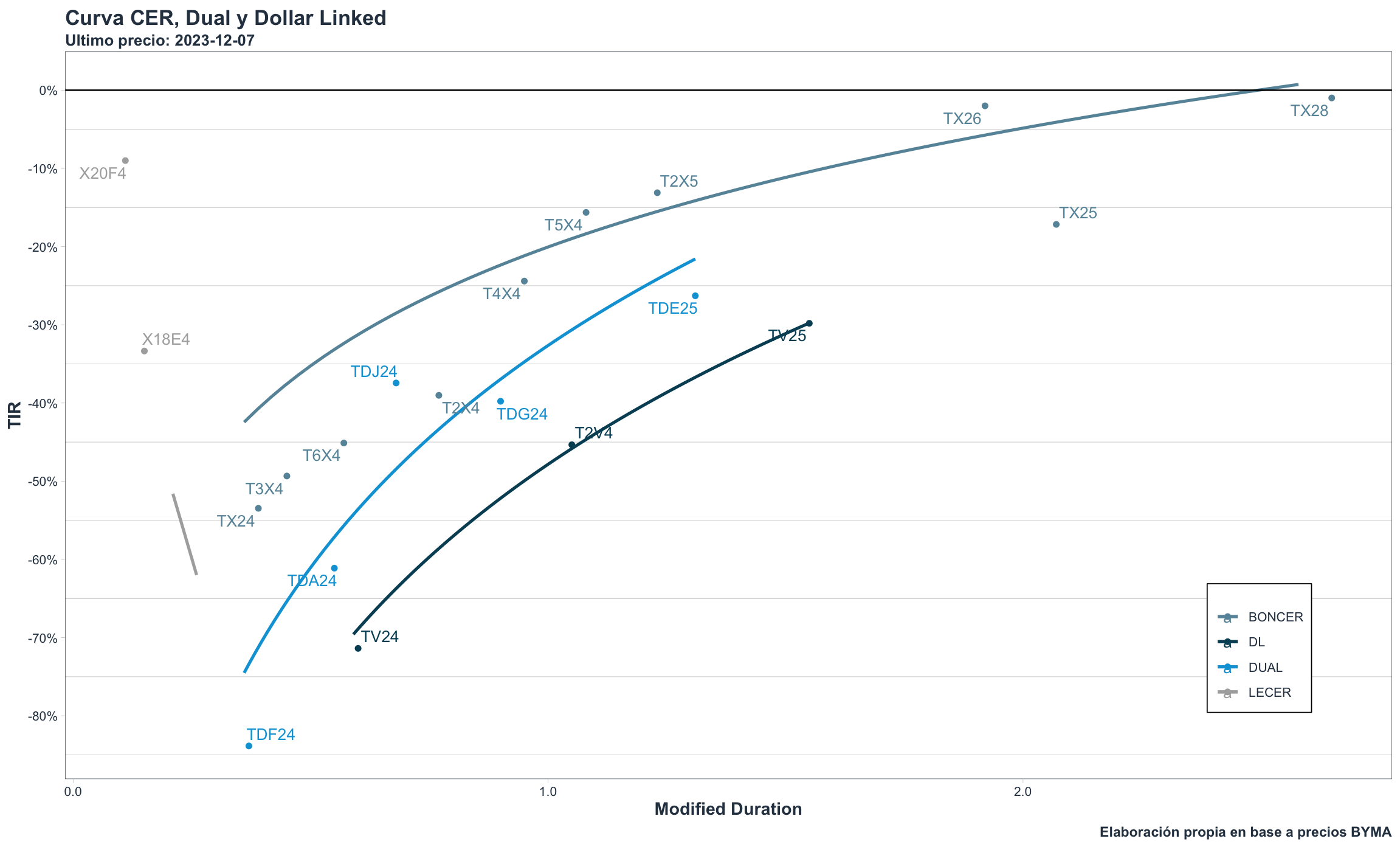

Los claros ganadores de la semana fueron los títulos CER, con avances de entre 15% y 37% para Boncers y 5% y 8% en Lecer (inflación debería ser muy alta para convalidar los rendimientos de las letras). La suba en Duales y Dollar-Linked fue sensiblemente menor que en los CER, dado que gran parte del movimiento de cobertura ya lo habían hecho. En este punto, justamente notamos pases de posiciones entre ajustables al tipo de cambio e indexados a la inflación. La cobertura de ese arbitraje en favor de bonos CER es imperfecta (aunque la inflación en nuestra economía siempre viene detrás de una devaluación), pero las diferencias de rendimientos entre ambos ajustes en algún punto justificaban el movimiento.

Pongamos en números la magnitud del rally CER y los efectos en las curvas de rendimientos. Los bonos 2024 operan con tasas negativas que van del -16% al -64% (-43% promedio). La paridad promedio de los CER trepó al 129% y es un dato que también debería ser tenido en cuenta si el escenario de dolarización se mantiene vigente. Dos semanas atrás, sólo los primeros tres títulos de la curva operaban con tasa real negativa. En este lapso y para ese tramo, la compresión de spreads fue de 4.000 pbs. Los niveles alcanzados al jueves, desde ya, son récord absoluto. Tenemos que irnos al DICP (vencimiento 2033) para encontrar menos de 4 p.p. de tasa real positiva. Tal fue el ajuste de rendimientos en los CER que su curva de rendimiento se solapó con la de Duales bajo ajuste de inflación en los títulos de jun-24 y ago-24. En la “pata” Dollar-Linked, el valor de hoy del Dólar A3500 les quita toda certidumbre en la valuación, favoreciendo la opcionalidad CER. Suponiendo no se modifique el mencionado tipo de cambio para el cálculo de los flujos de Duales y DLs, y pensando en un tipo de cambio de $ 650 (sumamente optimista para febrero del año que viene), el rendimiento del TDF24 pasa de -136% a +20%. Mientras que pensando en una inflación de 40% para el período nov-23 / ene-24, la opción CER del TDF24 todavía operaría con rendimiento negativo de -63%.

Todos los análisis, desde ya, son ex-ante. A partir del lunes 11-dic y luego de conocerse los primeros lineamientos del plan económica de JM, todo el mapa podría reconfigurarse.

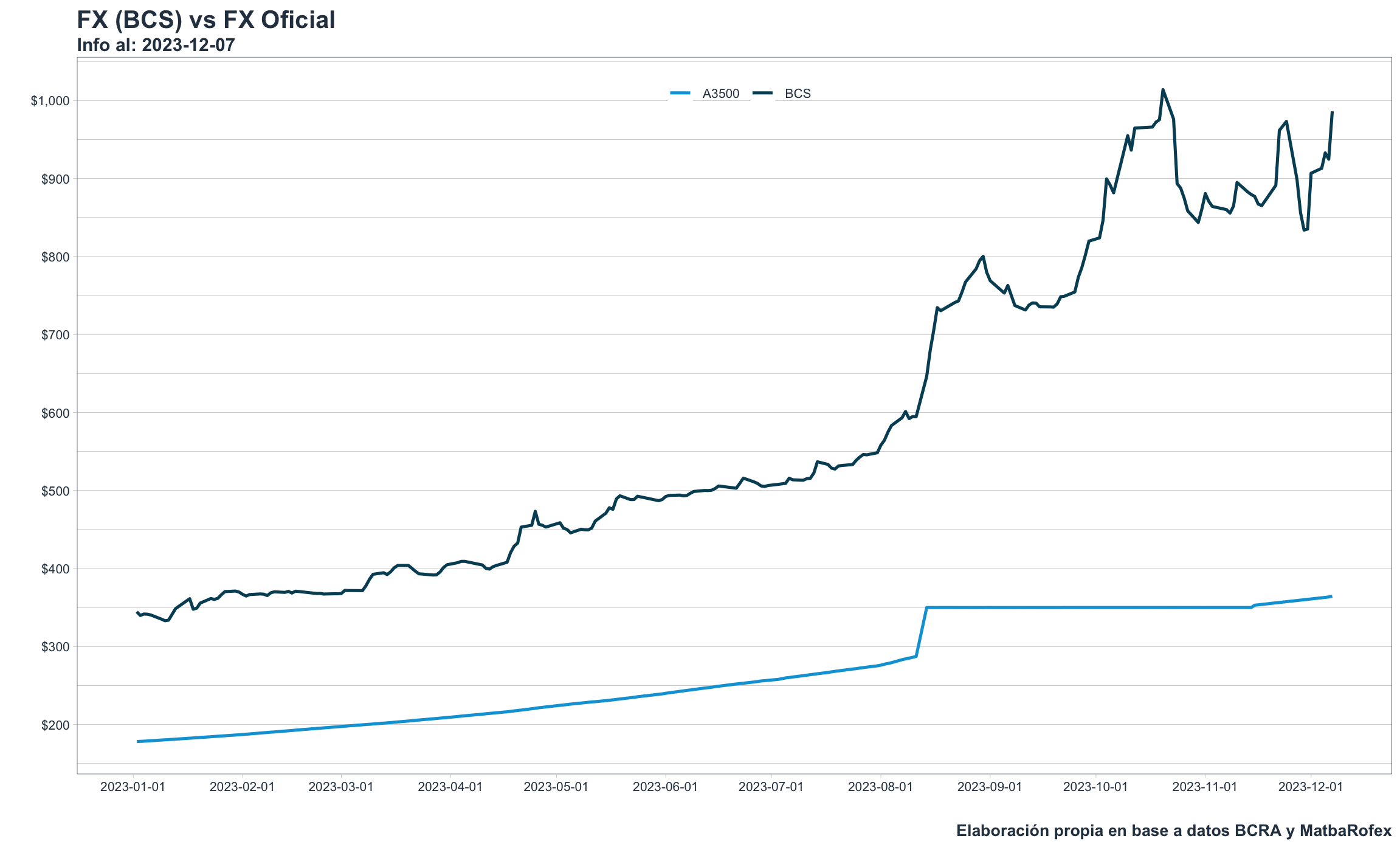

Punto de partida para el FX oficial. ¿Dónde estamos parados para el CCL? Al momento de recibir este informe, lunes a primera hora, podríamos ya empezar a conocer los principales lineamientos en materia económica, financiera y cambiaria. Se desconoce totalmente cuál será el detalle de las medidas, aunque las suposiciones son muchas. Donde sí podemos tener certeza plena es la devaluación del peso, aunque especulamos en rangos para el nuevo valor del dólar. La brecha en 170% ya habla por sí sola. El salto discreto está garantizado, pero desconocemos cómo será el mecanismo de ahí en mas para el dólar comercial y la suerte que vaya a correr el A3500 (lo ocurrido al cierre del jueves en el MAE y el comunicado posterior del BCRA es una postal), cláusula de ajuste de prácticamente todos los contratos ligados a los títulos públicos que toman el tipo de cambio oficial.

Hoy tenemos dos valores de referencia, el Contado con Liquidación y los Futuros de Dólar en ROFEX. Dejamos al dólar oficial, hasta aquí testimonial, para analizarlos mas adelante. El CCL cerró en niveles de $ 985 (se hicieron operaciones unos 10 ctvs. arriba sobre el final del jueves), por debajo de los tres picos máximos de crisis financieras que experimentó el mandato de Alberto Fernández (superando los $ 1.100 a valores de hoy). Por un lado, podría pensarse que está caro dado que el overshooting del 2002 (recordemos cuando el dólar pasó de $1 a $4) se ubica en niveles similares a los actuales, pero por otro no sólo los incentivos hasta ahora habían operado por el lado de una mayor oferta de dólares implícitos (el plan de incentivos 50/50 para las Expos) sino que la demanda se encuentra muy restringida, sumada las expectativas e incertidumbre respecto a la reacción a las medidas que vayan a anunciarse. Ambas posturas, en principio, se encuentran balanceadas para pensar en un valor justo para el CCL. Todos estos comentarios, desde ya, son, otra vez, ex ante, desconociendo lo que vaya a anunciarse el lunes por la mañana. Por el lado del dólar futuro, las expectativas del mercado están puestas en un valor de $ 750 para fin de año, implicando un salto discreto de 107%. A priori, también parecería un valor razonable al menos para el dólar comercial en una primera etapa.

Los dólares alternativos subieron 8% en la semana, recuperando lo perdido en los siete días previos, presionados por la oferta de dólares diferenciados provenientes de los exportadores en niveles de $ 675 (cercano al valor que se mencionó estos días como nuevo umbral para el dólar oficial). El tipo de cambio oficial, en un “confuso” hecho saltó a $ 385 (+6% s/s o 21 ctvs.), dando lugar incluso a una aclaración del BCRA. El cierre del A3500 fue $ 364. Tomando este último valor, la brecha es de 171%, con el del salto en la última operación de cierre del jueves, 156%. Elevada en cualquiera de las variantes, e irrelevante incluso ya a esta altura. Tomando el mix 50% FX oficial y 50% al CCL, la brecha se reduce al 46%, mas acorde a una nueva realidad, pero aún alta. Todas son conjeturas sin saber qué se anunciará (se liberará por completo de restricciones a los dólares alternativos?), y sobre todo la confianza que vayan a generar esos anuncios y en una economía completamente desequilibrada.

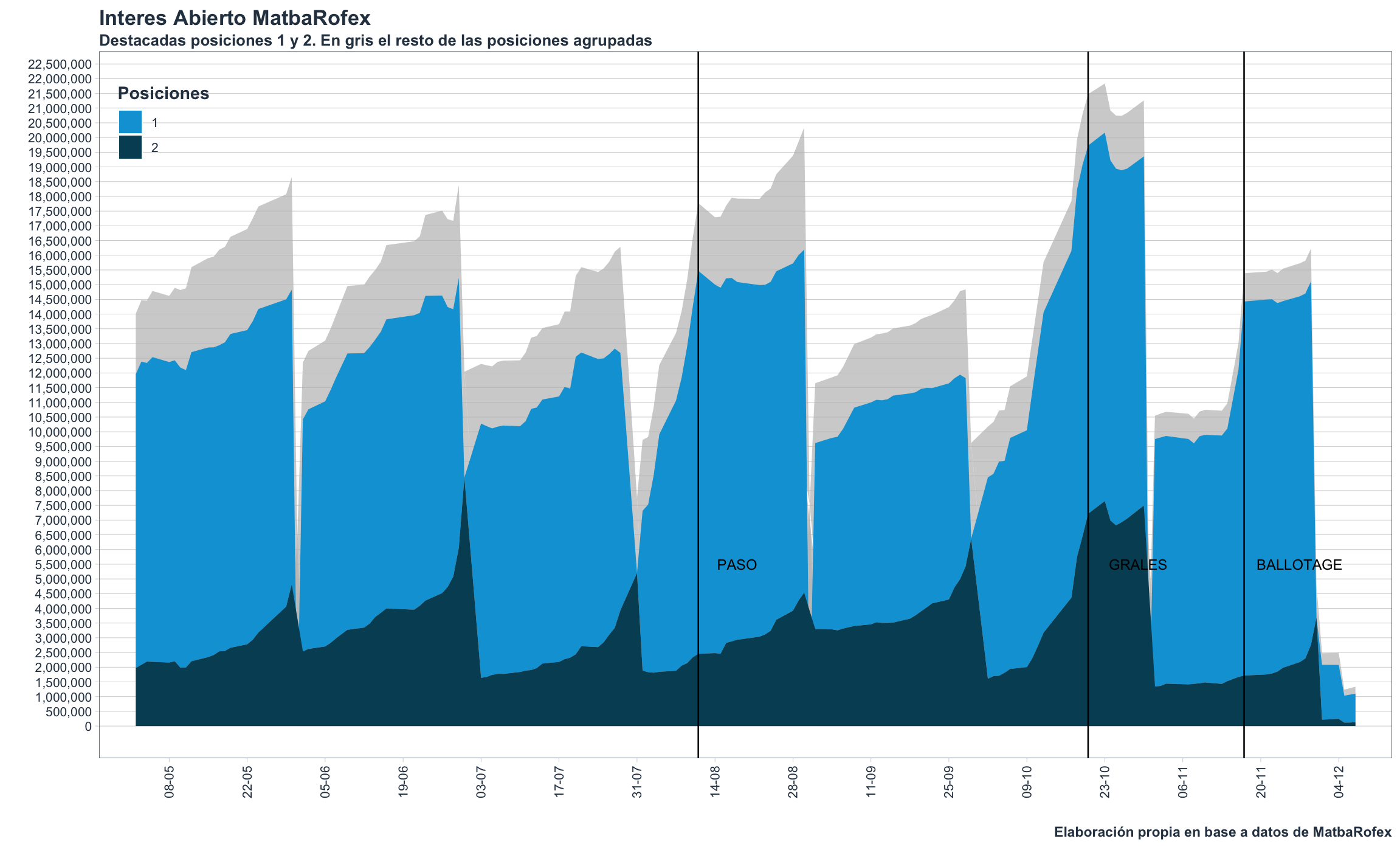

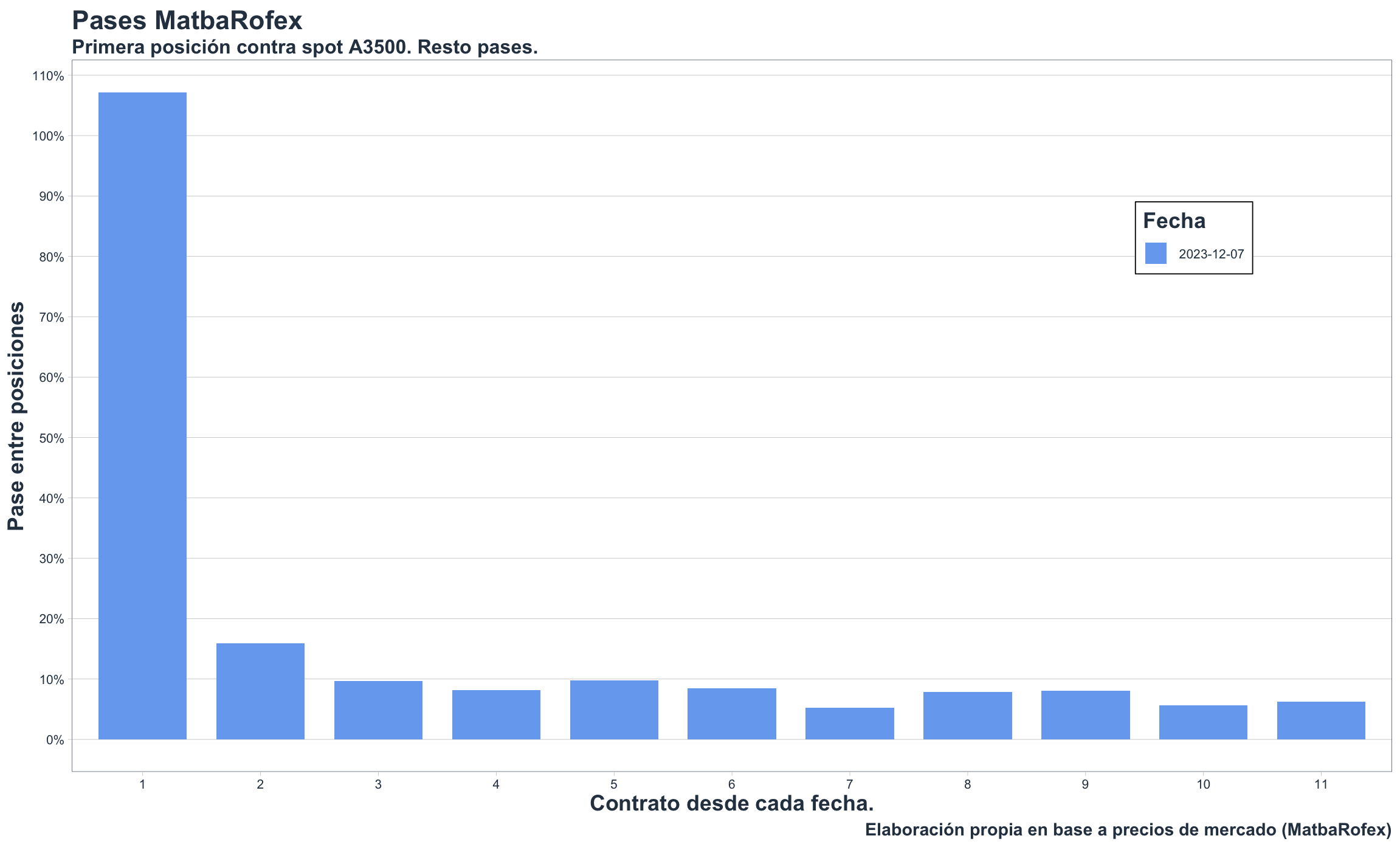

Futuros con grandes dudas. Continuó la incertidumbre en los futuros. Diciembre cerró cerca del mínimo del día, ajustando 15 $ en 755, pero no sin antes tocar 785. El volumen operado no estuvo a la altura de tanta volatilidad. Lo cierto es que ni bien trascendía una idea de cómo podría operarse el día lunes, los futuros respondían en consecuencia. La incertidumbre no es buena planteando estrategias. Nuevamente +75% del volumen concentrado en diciembre. El nivel de interés abierto es mínimo (ver gráfico) en mucho tiempo. No parece quedar mucha cobertura en este mercado de la cuál preocuparse.

Los valores de cierre muestran una concentración del salto cambiario esperado para diciembre. Luego de eso, los saltos no son tan evidentes dado que se encuentran todos en torno al 10% mensual (ver gráfico a continuación).

¿Qué se espera para hoy? Dado el alto nivel de incertidumbre, dado que no ha habido anuncios todavía (ver más adelante lo que creemos que pueden ser las consecuencias), se moverá en línea con lo que el mercado de FX opere. Ahí estarán las pocas señales que se esperan. Hay un mucha expectativa, aunque entendemos que, en este nivel de interés abierto, las operaciones que se sumen serán más bien de traders y no coberturistas.

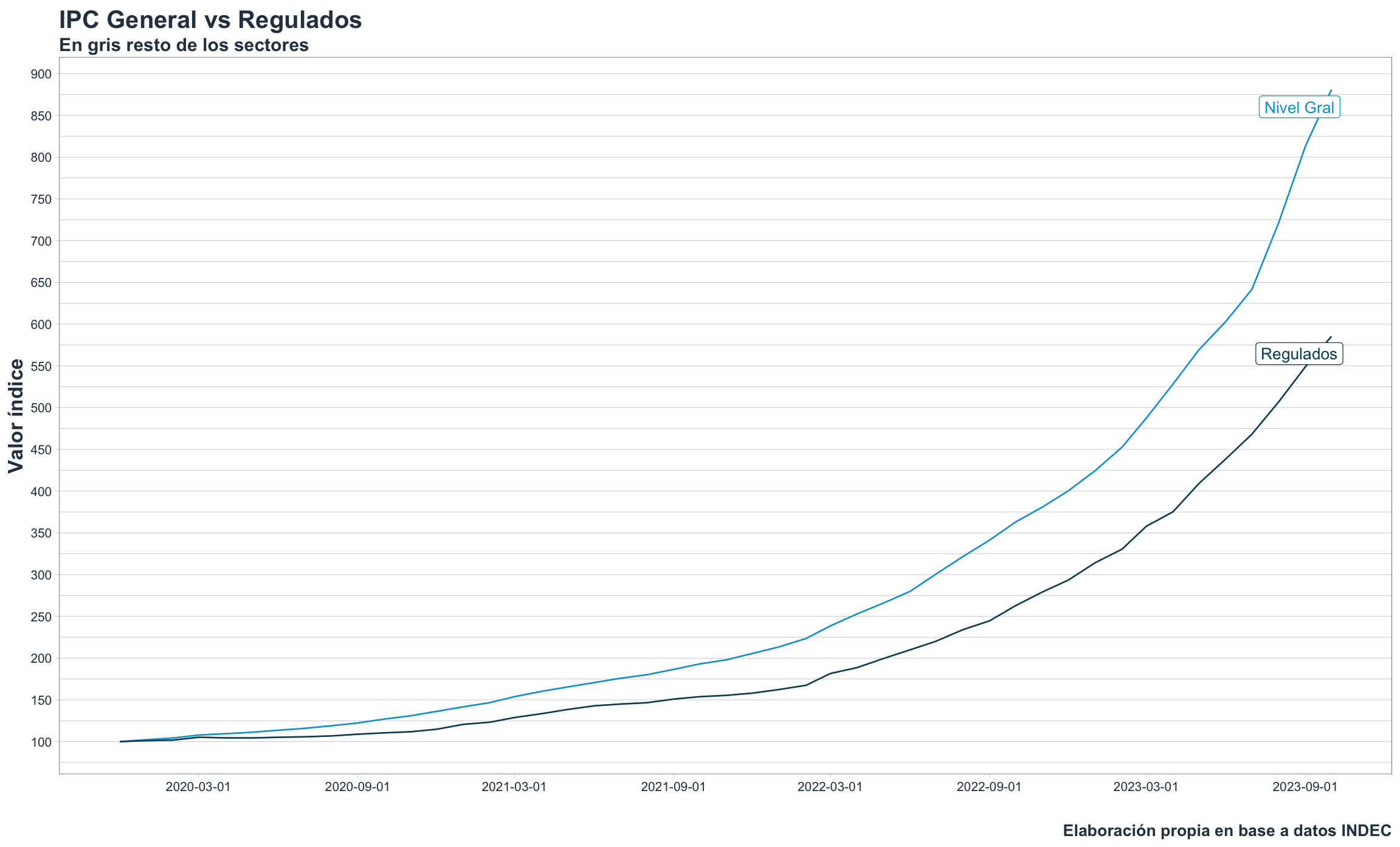

Ajuste de precios relativos. Antes o después. El gráfico (debajo) es elocuente: la inflación no fue mayor debido a que los precios "regulados" corrieron por debajo de la inflación. Y eso, quizás, sea la definición de "Regulados" a la vista de nuestro pasado de unos, ya, bastantes años. La idea detrás de regular ciertos precios es la de esconder ciertas deficiencias en la generación de ese bien, que se exacerba a raíz del constante capricho de creer que conteniendo el tipo de cambio nominal se puede vivir mejor. Esto nos lleva a un ciclo, que se va a repetir de manera muy clara esta vez, al igual que el que se inició en 2016. Un gobierno se empecina en atrasar el tipo de cambio, genera distorsión de precios relativos dado que algunos precios no pueden subir lo que deberían debido a la regulación. Luego viene un gobierno que opina distinto, y tiene que generar que los precios relativos se vuelvan a "acomodar" unos en función de otros. Condición sine qua non para que la oferta de éstos, y la demanda, se equilibren en un nivel adecuado que brinde continuidad a ese mercado. O que el presupuesto con el que cuenta la nueva administración tenga lugar para hacerse cargo de la diferencia. O que tenga cómo financiarla. O ambas. O ninguna. Tal y cómo llegamos hasta acá.

Ahora surge la pregunta crucial: ¿qué debe abordarse primero, la corrección de la distorsión en los precios relativos o la estabilización inflacionaria? En este punto, es pertinente recordar el informe anterior donde señalamos que "desordenar la secuencia puede generar dificultades adicionales en la implementación que compliquen el éxito". Aunque en ese informe nos referíamos a la secuencia de sectores fiscal, cambiario y monetario, aquí aplicamos el mismo principio a la baja de la inflación y el ajuste de precios relativos.

La literatura existente proporciona algunas conclusiones importantes respecto a que los contextos de alta inflación dificultan el ajuste de precios relativos. En períodos de inflación elevada, las variables o precios tienden a moverse de manera sincronizada, lo que podría obstaculizar la capacidad de la economía para ajustarse selectivamente a cambios específicos o shocks. Por otro lado, la corrección de precios relativos, aunque sus impactos varían según el régimen inflacionario, tiende a generar inflación, ya que las distorsiones se originan por atrasos en ciertos precios con respecto a su equilibrio.

Aunque hay argumentos que respaldan la posibilidad de reducir la inflación antes de abordar los precios relativos, basándose en expectativas inflacionarias, condiciones macroeconómicas y posibles trastornos sociales, creemos que la secuencia óptima es llevar a cabo el ajuste de precios relativos primero y luego buscar reducir la inflación. Consideramos que un rebrote inflacionario resultante de un ajuste posterior podría desanclar expectativas de manera más significativa, socavando la credibilidad del nuevo gobierno y afectando las expectativas económicas incorporadas a los sistemas de precios, especialmente dado el reciente inicio de su mandato.

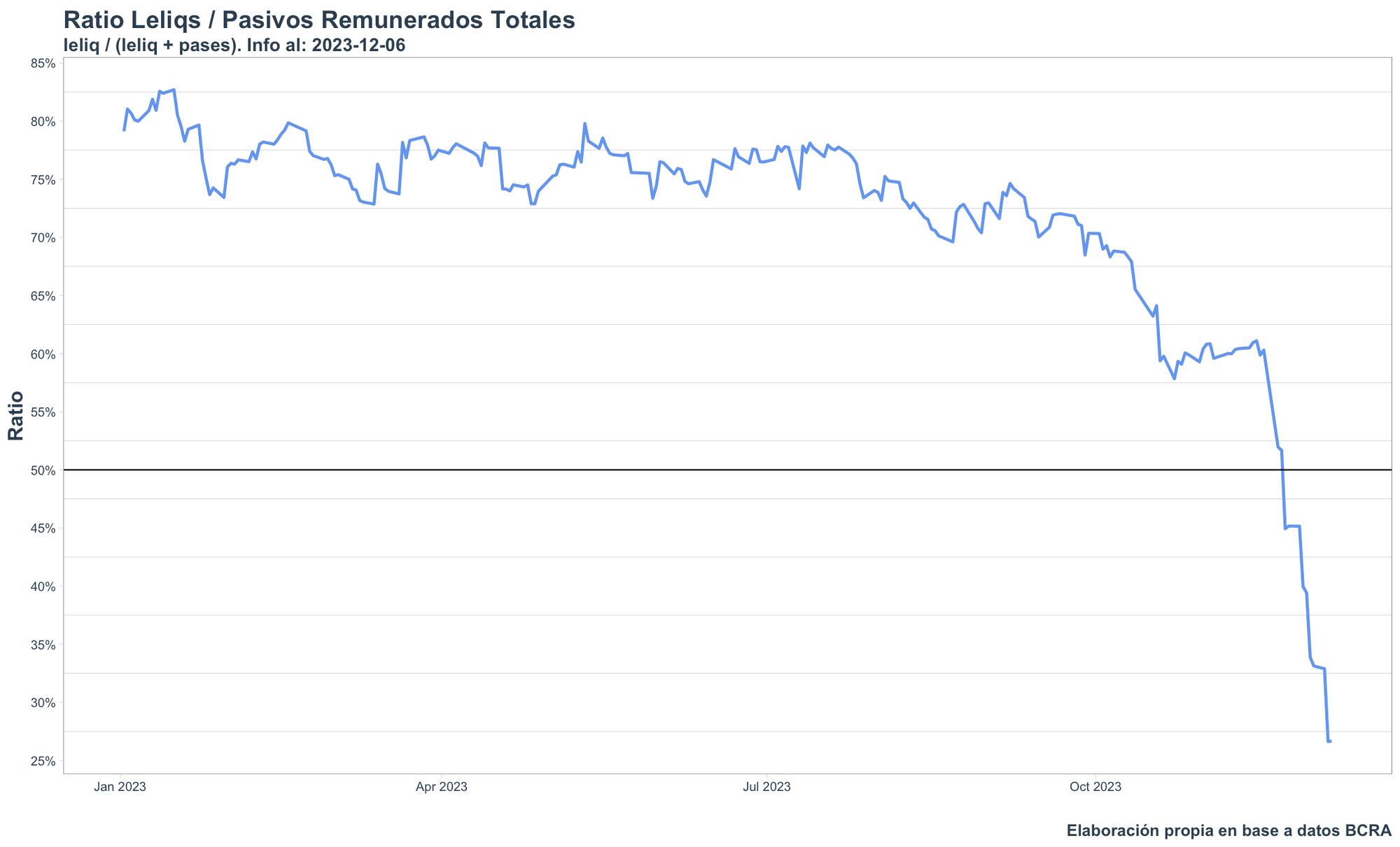

¡Mirá Mamá, sin manos! Finalmente el problema de las LELIQs fue solucionado. Y sin hacer absolutamente nada. Bueno, casi nada. Los anuncios, y los no anuncios, son en alguna forma acciones. Tanto despotricar contra ellas, finalmente los bancos, espantados por posibles soluciones drásticas, y perjudiciales, cancelaron las LELIQs casi en su totalidad (ver gráfico).

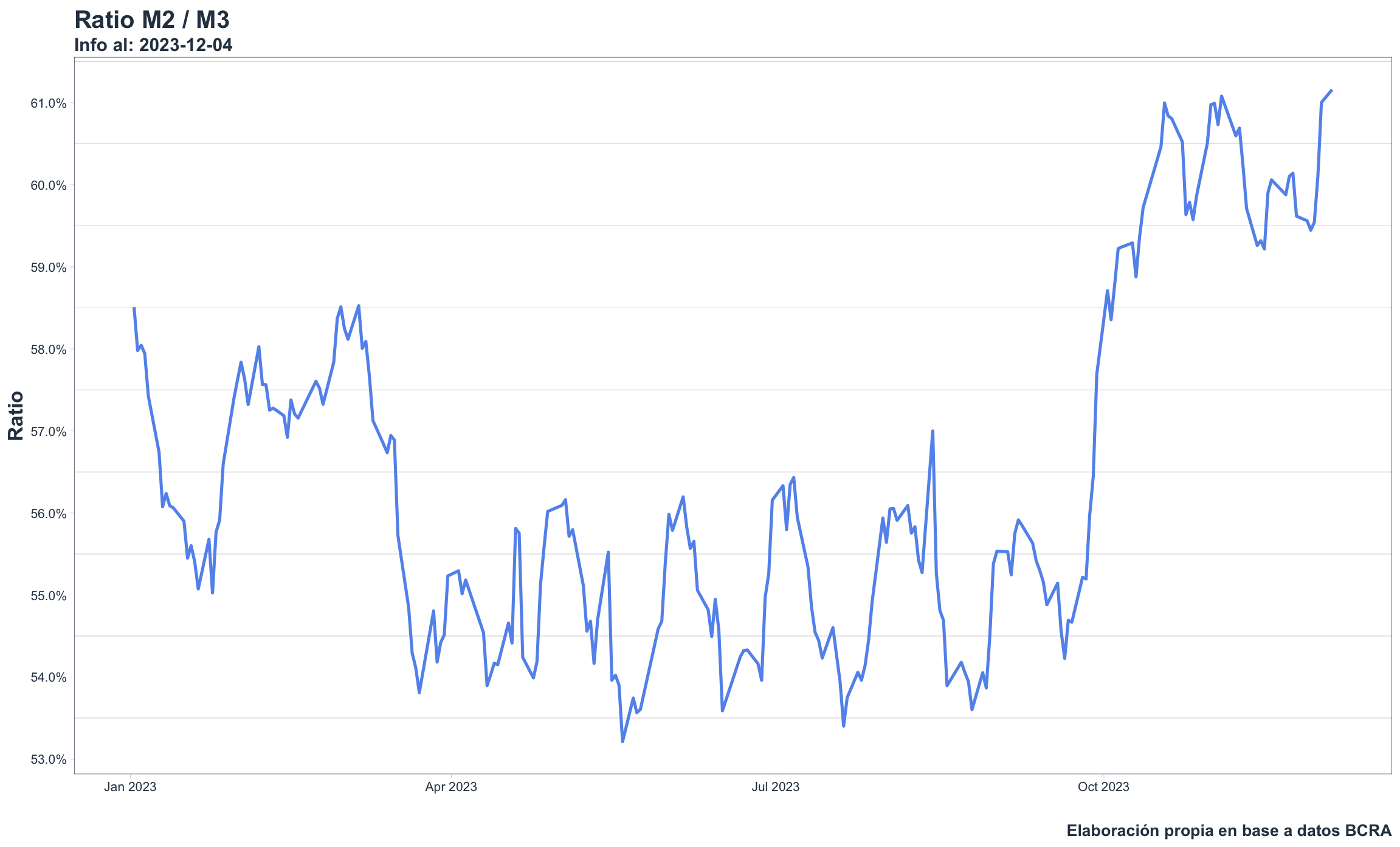

Bueno, puede ser que el gráfico de ratio indique una caída, pero este otro de stocks, no. Esto es porque también incluye el stock de PASES (pasivos en este caso)

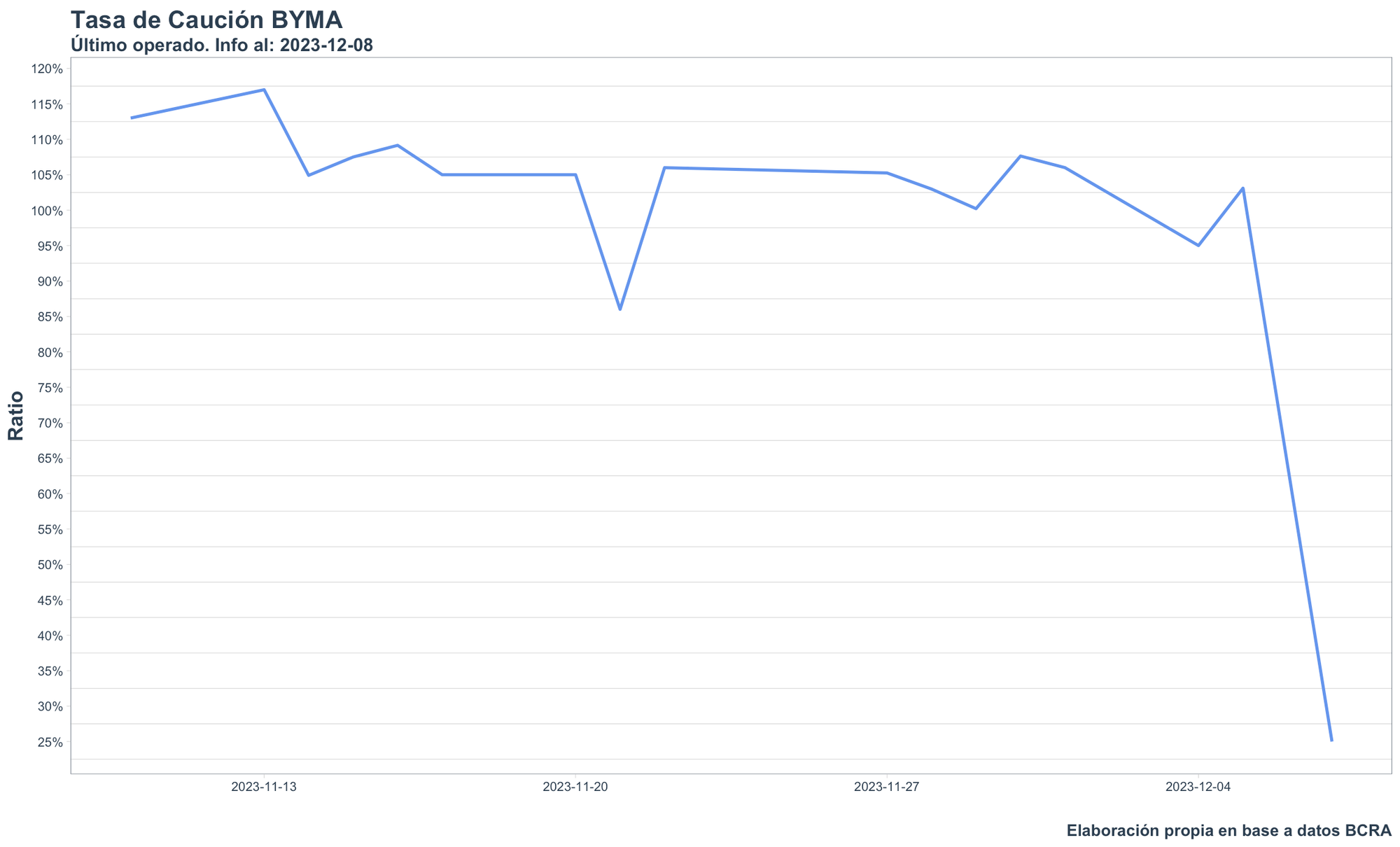

Develemos porqué. Las LELIQs son un instrumento de regulación monetaria. A diferencia de los PASES que son a 1 día de plazo, las LELIQs son a 28 días. Dicho de otra manera, son los instrumentos a los cuáles recurren los bancos, tentados por la tasa, para no volcar esos pesos al sistema. Lo que lleva a pensar a muchos que, en cierta forma, las LELIQs son la contracara de los depósitos. Pero esto no es "tan" así. Esos depósitos están ubicados en algún agregado monetario (M1, M2 o M3). Pero cualquiera de estos, al no tener destino en el sector privado, como una demanda de crédito a las tasas de mercado, es absorbido por el BCRA en función de la tasa de política monetaria. Pero esos pesos, digamos de M2, que están por definición en una caja de ahorros, son absolutamente transaccionales, dado que cualquiera puede hacer una transferencia, gracias a todas las innovaciones que se implementaron en los últimos 15 años en el sistema bancario, y hacer girar esos pesos muy, muy rápido. Y en ese giro, en ese desprenderse de pesos, la velocidad de circulación aumenta. Y, precisamente eso, es una condición necesaria de la antesala de un evento de fogonazo inflacionario. ¿Y porqué nos preocupa? Este setup, a saber: Migración de LELIQs (28 días de plazo) a PASES (1 día de plazo), migración hacia pesos transaccionales de M3 a M2 (ver gráfico debajo), con su consecuencia evidente en la tasa de caución del día viernes, que pasó de 103% TNA a valores de 25% TNA (segundo gráfico debajo), es una configuración peligrosa de no existir un paquete de políticas anunciado y creíble de cómo se va a abordar la gestión. Este anuncio, que en lo que han dejado trascender evidenciaba fuertes ajustes fiscales (de ahí el término "ancla" fiscal) aún no se hizo. Y se arranca la semana en estas condiciones.

Lejos estamos de querer hacer elucubraciones en cuanto a las razones de la ausencia de un mensaje o anuncio. Nos preocupa cómo interprete esto el mercado. Estamos ante un equilibrio altamente inestable. Una mala lectura, o directamente una mala señal, bien puede suceder mañana mismo en el mercado de cambios, o en el mercado de bonos, que podría disparar eventos drásticos (aunque no inesperados).

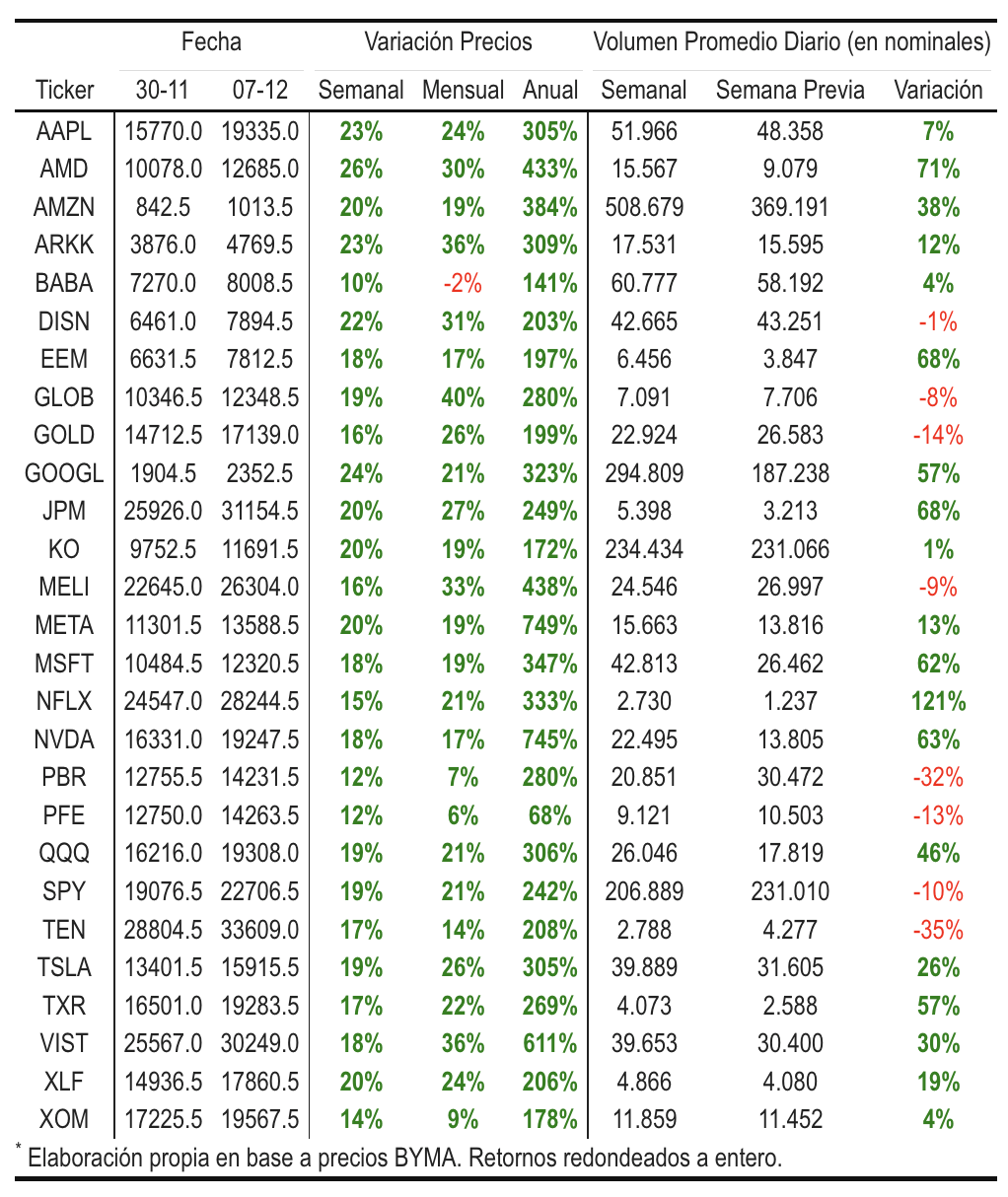

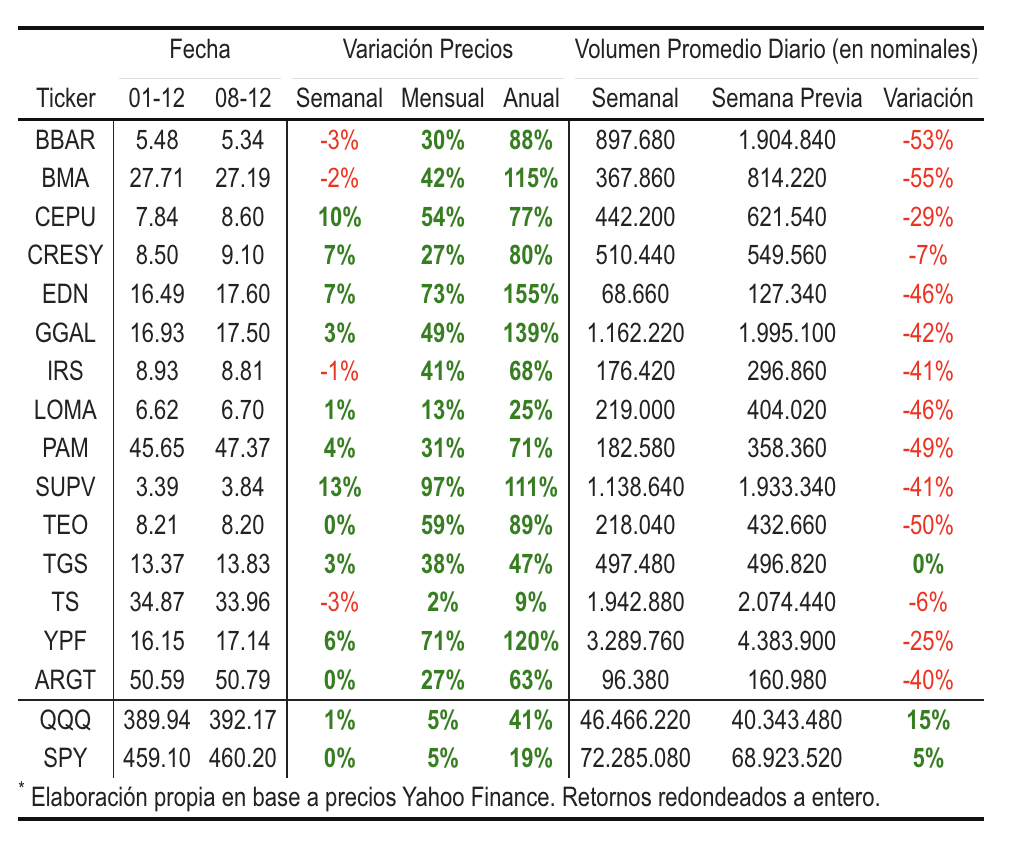

A continuación cuadros con componentes del Merval, CEDEARs y ADRs.

Member discussion